屋根修理の減価償却と耐用年数を徹底解説!国税庁基準でわかる資本的支出と修繕費の判断ポイント

POINT

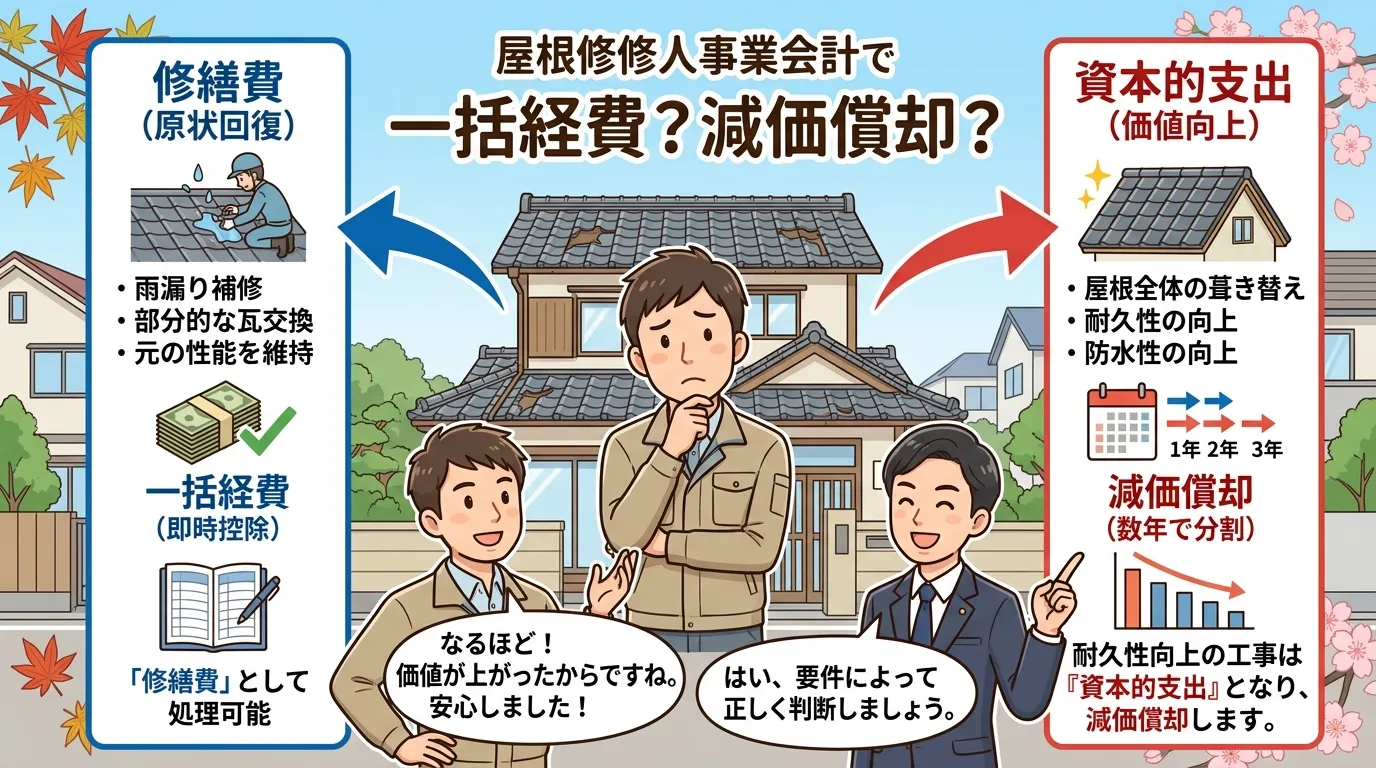

屋根修理の会計処理とは、費用を「修繕費」として一括経費にするか、「資本的支出」として資産計上し減価償却するかに分けることです。特に重要なのは、国税庁の基準に基づき、資産価値や耐用年数を高める工事かどうかを正しく判断することで、追徴課税のリスクを避け、適切な節税につなげられます。

「自社ビルの屋根修理費用、これは経費で一括処理できるのか?」「賃貸物件の防水工事は資産計上が必要?」 法人経営者や個人事業主の皆様にとって、高額になりがちな屋根修理の会計処理は頭を悩ませる問題です。工事内容によって、その費用は「修繕費」として一括で経費計上できる場合と、「資本的支出」として資産計上し、減価償却が必要になる場合に分かれます。

この判断を誤ると、税務調査で指摘を受け、追徴課税のリスクを負うことにもなりかねません。しかし、適切な会計処理は、逆に大きな節税効果を生む可能性も秘めています。重要なのは、国税庁が定める基準を正しく理解し、ご自身のケースに当てはめて判断することです。

例えば、台風で破損した屋根の一部を補修するような小規模な雨漏り修理(20万円未満など)は、原状回復と見なされ「修繕費」として処理できます。一方で、建物の資産価値を高める、または耐用年数を延ばすような大規模な工事、例えば屋根全体を耐久性の高いガルバリウム鋼板に葺き替えるといった工事は「資本的支出」に該当し、法定耐用年数に応じた減価償却という会計処理が必要になります。

この記事では、屋根修理の費用を正しく経費計上するために不可欠な「減価償却」「耐用年数」の考え方から、「資本的支出」と「修繕費」を分ける具体的な判断ポイントまで、国税庁の基準に基づき網羅的に解説します。この記事で解説する内容は、国税庁のタックスアンサーに基づいています。より詳細な原文を確認したい場合は、以下のリンクをご参照ください。 No.5402 修繕費とならないものの判定|国税庁 独自の判断フローチャートや具体的な仕訳例、税務調査への備え方もご紹介しますので、最後までお読みいただければ、あなたの屋根修理がどちらに該当するかが明確になり、自信を持って経理処理を進められるようになります。

屋根修理にかかる費用は工事内容によって大きく異なります。まずは一般的な費用相場を把握しておくことも重要です。 全国の費用相場 | 屋根修理マイスター

person

体験談

(属性情報: 50代男性・アパート経営の個人事業主) 先代から引き継いだ築30年のアパートで雨漏りが見つかり、業者に見積もりを取ったら250万円ほどのカバー工法を提案されました。この費用を一括で修繕費にできるのか、それとも資産として計上すべきなのか、判断に迷い税務調査のことが頭をよぎりましたね。結局、屋根材のグレードアップは資産価値を高める「資本的支出」だと判断し、耐用年数に応じて減価償却することに決めました。最初は一括経費にできないことを残念に思いましたが、ルールを正しく理解して処理したことで、将来の税務リスクに対する不安がなくなり、むしろ安心して経営に集中できるようになりました。

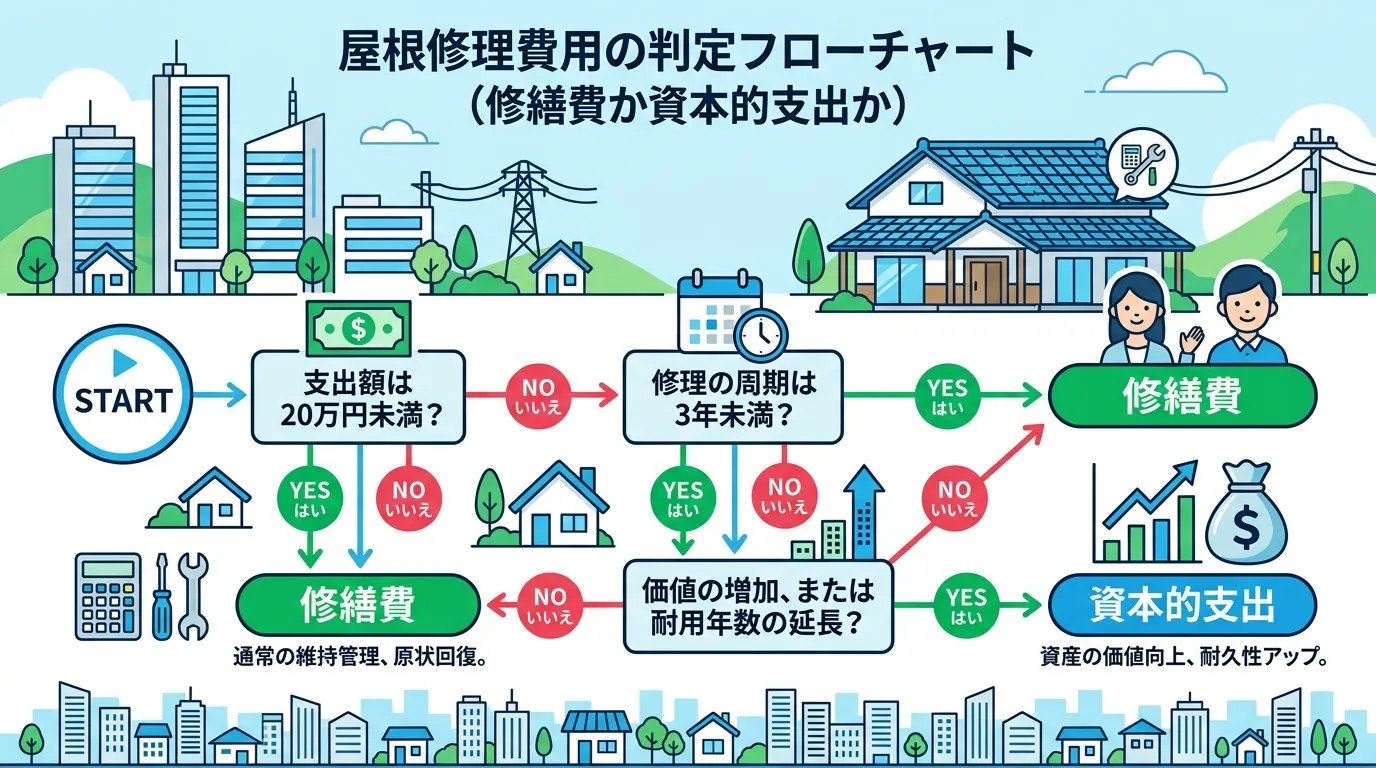

【フローチャートで診断】あなたの屋根修理は修繕費?資本的支出?

POINT

屋根修理費用の会計処理とは、その費用が経費となる「修繕費」か、資産となる「資本的支出」かを判断することです。特に重要なのは、このセクションで紹介するフローチャートで、「支出額は20万円未満か」「目的は原状回復か」といった簡単な質問に答えるだけで、どちらに該当する可能性が高いかを診断できます。

屋根修理の費用を「修繕費」として経費計上するか、「資本的支出」として資産計上するかは、税務上の重要な判断です。しかし、その判断基準は複雑で、専門知識がないと迷ってしまうことも少なくありません。

屋根修理の会計処理は、このフローチャートを使えば簡単に判断できます。複雑な判断基準をYES/NO形式で単純化しているため、専門知識がない方でもご自身の状況を当てはめるだけで、どちらに該当する可能性が高いかを直感的に診断することが可能です。

例えば、「工事費用は20万円未満か?」「修理によって建物の価値は向上したか?」といった質問に答えていくだけで、最終的に「修繕費として経費計上」または「資本的支出として資産計上」のどちらに進むべきかがわかります。

まずはこのフローチャートで、ご自身のケースがどちらに該当するかを確認してみましょう。

【屋根修理の勘定科目 診断フローチャート】

START

質問1:支出額は20万円未満ですか?

-

**YES → 『修繕費』**として処理できる可能性が非常に高いです。

-

NO → 質問2へ

質問2:その修理は、おおむね3年以内の周期で行われるものですか?

-

**YES → 『修繕費』**として処理できる可能性が高いです。(例:定期的な防水層のトップコート塗り替えなど)

-

NO → 質問3へ

質問3:支出の目的は、災害で壊れた部分を元に戻すなど「原状回復」ですか?

-

**YES → 『修繕費』**として処理できる可能性が高いです。(例:台風で飛んだ瓦の差し替え、雨漏り箇所の補修など)

-

NO → 質問4へ

質問4:支出の目的は、建物の価値を高めたり、耐久性を向上させたりする「価値向上」ですか?

-

**YES → 『資本的支出』**として処理する可能性が高いです。(例:スレート屋根から耐久性の高いガルバリウム鋼板へ葺き替え、断熱材を追加する工事など)

-

NO → 質問5へ(判断が難しい場合)

質問5:支出額が60万円未満ですか?

-

**YES → 『修繕費』**として処理できる可能性があります。

-

NO → 質問6へ

質問6:支出額は、その建物の前期末取得価額のおおむね10%以下ですか?

-

**YES → 『修繕費』**として処理できる可能性があります。

-

NO → **『資本的支出』**として処理する必要がある可能性が非常に高いです。

このフローチャートは、あくまで一般的な判断基準に基づく簡易的な診断です。実際の会計処理に際しては、契約書や工事内容の詳細を確認し、不明な点があれば必ず税理士などの専門家にご相談ください。

person

体験談

(属性情報: 48歳・男性・アパート2棟を経営する個人事業主) 以前、築25年のアパートで雨漏りが発生し、思い切って屋根全体をカバー工法で修理したときの話です。費用が180万円と高額だったので、これを全額経費にできるのか、それとも資産として減価償却すべきなのか判断に迷いました。自分で国税庁のサイトを見ても「原状回復」と「価値の向上」の線引きが曖昧で、税務調査で指摘されたらどうしようかと数日間ずっと不安でしたね。結局、税理士に相談して「耐久性が上がる工事なので資本的支出です」と判断してもらいましたが、もしあの時、自己判断で修繕費として計上していたらと思うと今でもヒヤッとします。

屋根修理の減価償却と耐用年数とは?会計処理の基本を理解する

POINT

屋根修理の会計処理とは、高額な費用を「減価償却」により法定耐用年数で分割して経費にすることです。特に重要なのは、工事が資産価値を高める「資本的支出」か、原状回復の「修繕費」かを判断する点であり、これによって費用を一括で計上するか分割するかが決まります。

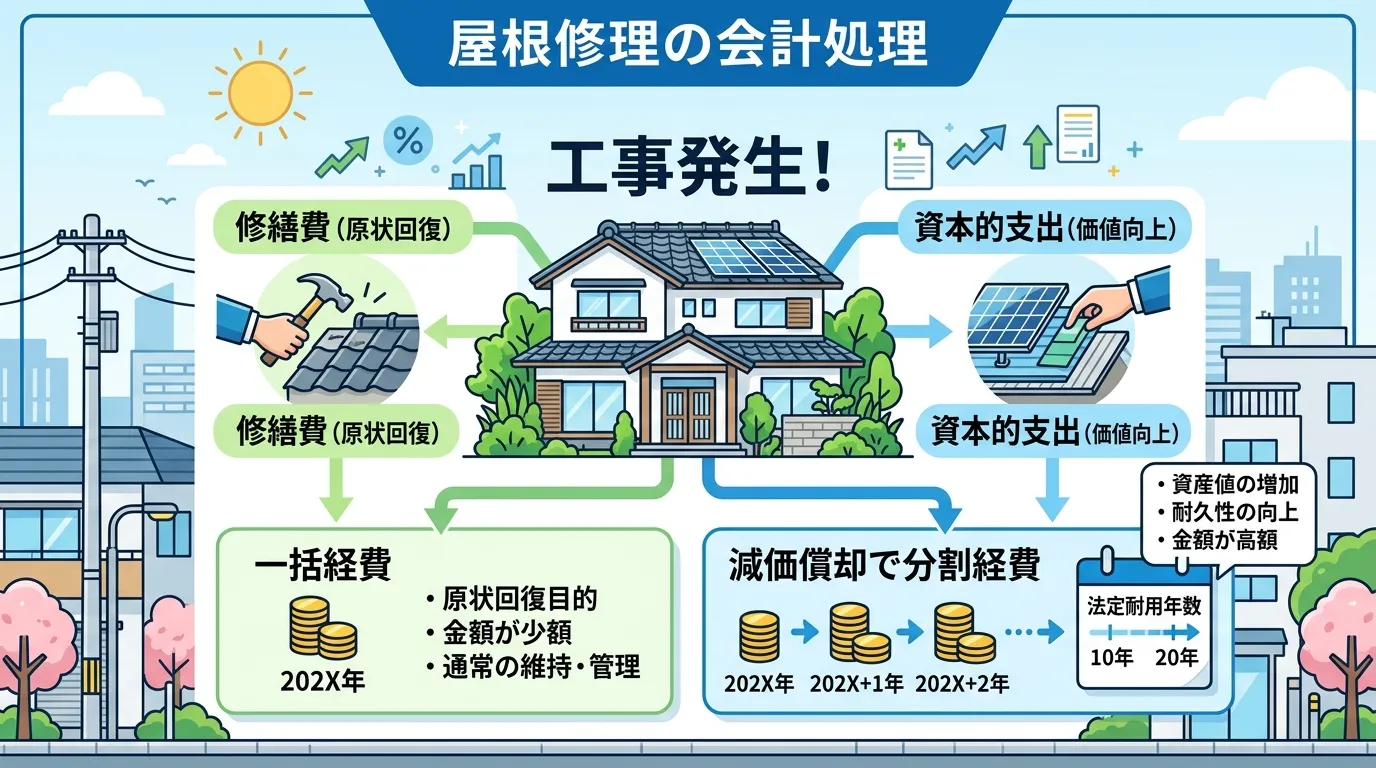

屋根修理のような高額な費用が発生した際、その会計処理を正しく行うには、まず3つの基本的な会計用語を理解することが不可欠です。それが「減価償却」「法定耐用年数」、そして「修繕費と資本的支出の違い」です。

これらの用語の意味や互いの関係性を知らないと、「なぜ費用を分割して計上する必要があるのか」「どちらの勘定科目で処理すべきか」といった会計処理の根本的な判断ができません。誤った処理は、税務調査で指摘を受ける原因にもなりかねないため、注意が必要です。

このセクションでは、複雑に思える会計の基本を「減価償却=高額な資産を分割で経費にするルール」「耐用年数=その分割期間の基準」「資本的支出vs修繕費=分割するか一括かの分かれ道」といったように、わかりやすく解説します。まずはこれらの土台をしっかりと固め、適切な会計処理への第一歩を踏み出しましょう。

減価償却 - 高額な資産を分割で経費にするルール

減価償却とは、簡単に言えば「高額な資産の購入費用を、一度に経費にするのではなく、法律で定められた年数(耐用年数)にわたって分割して経費として計上していく会計上のルール」です。

建物や設備などの固定資産は、長期間にわたって事業に使用され、その価値は時の経過とともに減少していきます。その価値の減少分を、毎年の経費として計上するのが減価償却の基本的な考え方です。

屋根修理においても、工事内容が資産価値を高めるもの(資本的支出)と判断された場合、その費用は減価償却によって数年間に分けて経費化する必要があります。これにより、単年度の利益が不当に圧迫されるのを防ぎ、企業の財政状況をより正確に把握できるという税務上の重要な役割があります。

法定耐用年数 - 減価償却の「分割期間」を決める基準

法定耐用年数とは、減価償却を行う際に「何年かけて経費にするか」という分割期間の基準となる年数のことです。この年数は、資産の種類や構造、用途などに応じて法律(減価償却資産の耐用年数等に関する省令)で細かく定められています。

ここで重要なのは、法定耐用年数が「資産の実際の寿命」と必ずしも一致するわけではない、という点です。あくまで税法上の計算ルールとして定められた期間であり、この基準に沿って会計処理を行う必要があります。

屋根修理の場合、建物の構造(木造、鉄骨鉄筋コンクリート造など)や使用した屋根材によって適用される法定耐用年数が異なります。

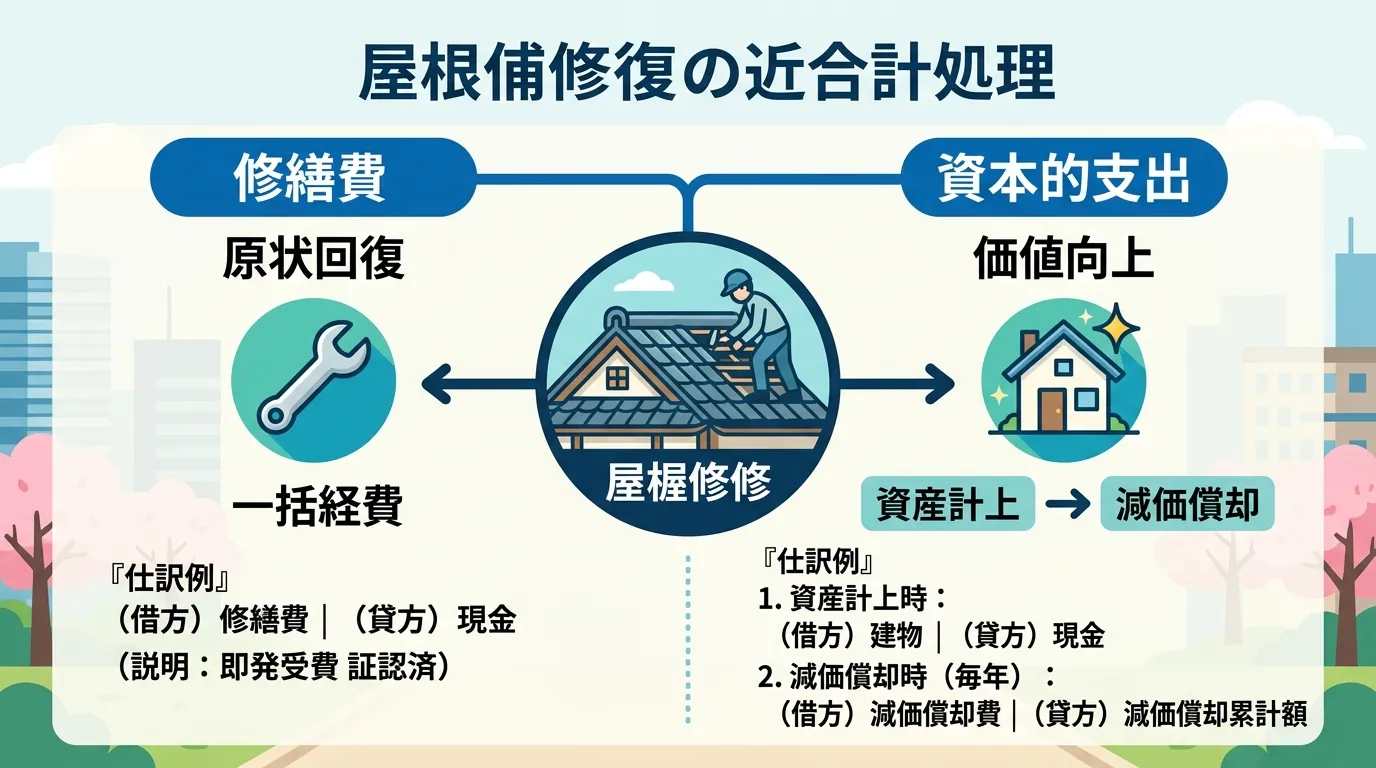

修繕費と資本的支出 - 費用計上の「分かれ道」

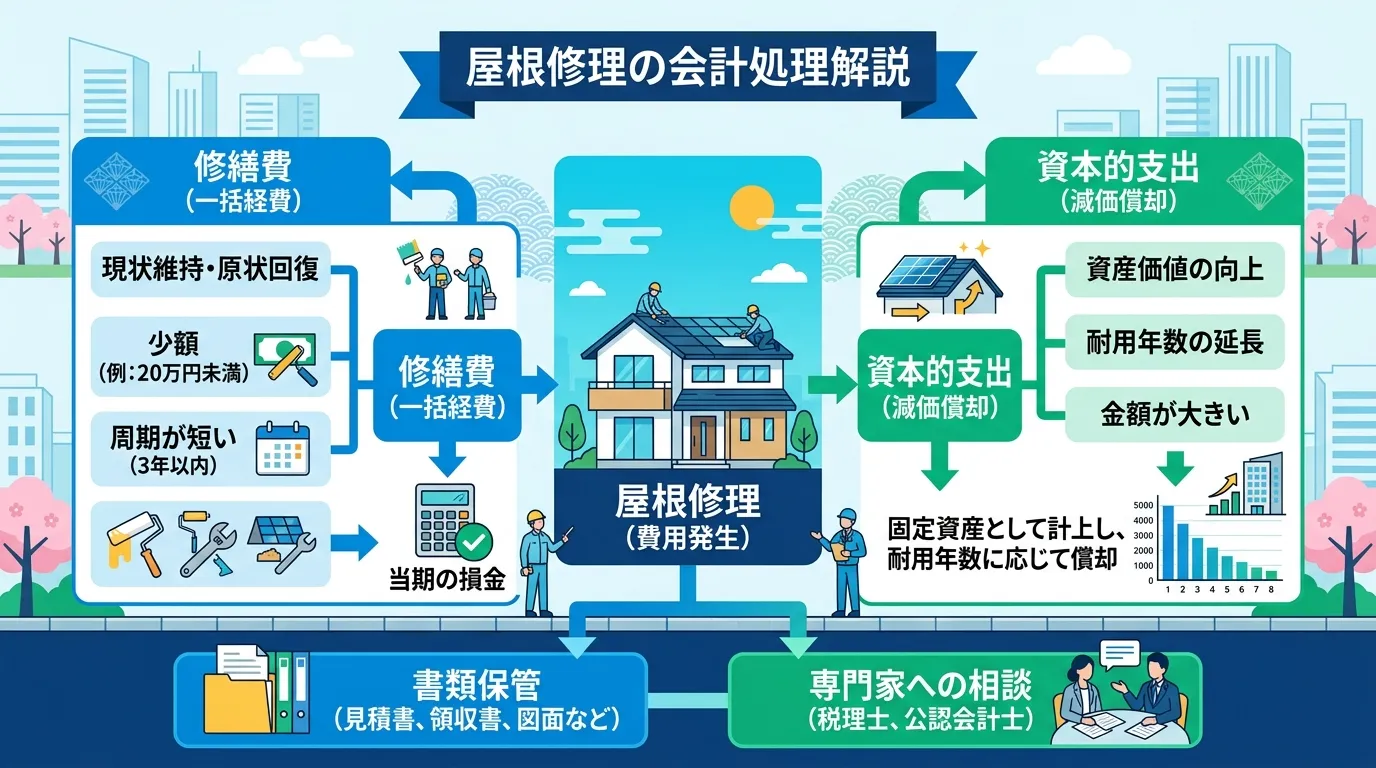

屋根修理の費用を会計処理する上で、最も重要かつ判断が難しいのが「修繕費」と「資本的支出」の違いです。これは、支払った費用を「その年に一括で経費にできるか」、それとも「資産として計上し、減価償却で分割して経費にするか」を決定する重大な分かれ道となります。

修繕費とは

建物の通常の維持管理や、毀損した部分を元の状態に戻す(原状回復)ための支出を指します。例えば、雨漏り箇所の部分的な補修や、台風で破損した瓦の差し替えなどが該当します。修繕費は、支出したその年の経費として一括で計上することが可能です。

資本的支出とは

修理や改良によって、建物の価値を高めたり、使用可能な期間(耐久性)を延長させたりする支出のことです。例えば、従来の屋根材よりもグレードの高いものに全面的に葺き替える工事や、建物の資産価値を向上させるような大規模な改修がこれにあたります。資本的支出は資産(建物)の取得価額に加算され、法定耐用年数にわたって減価償却を行います。

この区別が税務上きわめて重要なのは、どちらで処理するかによってその年の課税所得が大きく変わるためです。安易に全額を修繕費として計上してしまうと、税務調査で「本来は資本的支出である」と指摘され、追徴課税が発生するリスクがあります。

3つの基本用語の関係性のまとめ

これら3つの用語の関係を整理すると、会計処理の流れは以下のようになります。

-

まず、行った屋根修理が「修繕費」か「資本的支出」かを判断します。

-

「資本的支出」と判断された場合、その費用は資産として計上します。

-

資産計上した費用は、定められた「法定耐用年数」を基準にして、

-

毎年「減価償却」という手続きで分割して経費にしていきます。

この一連の流れを正しく理解することが、屋根修理の会計処理を適切に進めるための基礎となります。

person

体験談

(属性情報: 40代後半・男性・賃貸アパート経営の個人事業主) 先日、所有アパートの屋根を修理して150万円ほどかかったんですが、確定申告でこれをどう処理すればいいか本当に頭を悩ませました。雨漏りを直しただけだから「修繕費」として一括で経費にしたい気持ちは山々なんですが、今回はより耐久性の高い屋根材に一部変更したんです。これって建物の価値を上げた「資本的支出」になるんじゃないか…と。以前、税務調査で経費について細かく指摘された経験があるので、自己判断で処理して後から追徴課税なんてことになったら目も当てられません。結局、工事内容がわかる書類を全部揃えて、税理士に判断を仰ぐことにしました。

【国税庁の基準】屋根修理における修繕費と資本的支出の判断ポイント

POINT

屋根修理費の会計処理とは、国税庁の基準で費用が経費(修繕費)か資産(資本的支出)かを判断することです。特に重要なのは、20万円未満といった金額基準だけでなく、工事が原状回復か、建物の価値を高めるものかという本質的な目的を総合的に見極める点です。

屋根修理にかかった費用が経費(修繕費)になるか、資産(資本的支出)になるか。この判断は、国税庁が示す複数の基準を総合的に見て行う必要があります。

なぜなら、一つの基準だけで判断しようとすると、税務上の解釈を誤る可能性があるからです。例えば、「金額が安いから修繕費だろう」と安易に判断してしまうと、工事内容によっては税務調査で否認されるリスクもゼロではありません。

そこで本セクションでは、正確な判断を下すために不可欠な以下の3つの基準を、具体的な事例を交えながら詳しく解説します。

-

支出金額:20万円や60万円といった金額のライン

-

工事内容:原状回復か、建物の価値向上か

-

修理周期:定期的なメンテナンスかどうか

これらの基準を正しく理解し、ご自身の工事内容と照らし合わせることで、会計処理の誤りを防ぎ、適切な経費計上が可能になります。

判断基準1:支出金額で判断する(20万円・60万円のライン)

まず、形式的な判断基準として、支出した金額が一定額未満の場合に修繕費として処理できるルールがあります。これは、少額の支出まで資産計上を求めると経理処理が煩雑になるため、実務上の簡便性を考慮して国税庁が設けているものです。

具体的には、以下のいずれかに該当すれば修Zen費として認められます。

-

1つの修理計画にかかる費用が20万円未満の場合

-

支出額が60万円未満の場合

-

支出額が、その固定資産の前期末取得価額のおおむね10%相当額以下の場合

まずはご自身の工事費用が、これらの金額基準に該当するかを確認してみましょう。

ただし、注意点として、これはあくまで形式的な基準の一つです。例えば、19万円の工事であっても、その内容が明らかに建物の価値を高めるもの(例:小規模な太陽光パネルの増設など)であれば、実質を見て資本的支出と判断される可能性もあります。金額基準は最初のチェックポイントとしつつも、後述する工事内容と合わせて総合的に判断することが重要です。

判断基準2:工事内容で判断する(原状回復か価値向上か)

修繕費か資本的支出かを分ける最も本質的で重要な判断基準は、「工事の目的」です。その工事が、壊れたものを元の状態に戻す「原状回復」なのか、あるいは建物の価値や性能を向上させる「価値向上」なのかによって、会計処理が根本的に異なります。

税務上、資産とは「価値を持つもの」を指します。修理によってその価値が高まるのであれば、それは新たな資産の取得(資本的支出)とみなされる、という考え方が根底にあるためです。

ご自身の工事がどちらに該当するのか、見積書や契約書で工事の目的や内容をしっかり確認しましょう。

【修繕費】と判断されやすい工事(原状回復・維持管理) 通常の機能を維持したり、破損した箇所を元通りにしたりする工事は修繕費となります。

-

台風で割れた瓦を数枚、同等のものに差し替えた

-

雨漏りを起こしている箇所のコーキングを打ち直した

-

劣化したスレート屋根の一部を補修した

-

既存の防水層のトップコートを塗り替え、防水機能を維持した

【資本的支出】と判断されやすい工事(価値向上・性能向上) 元の状態より良くすることで、建物の価値を高めたり、耐用年数を延長させたりする工事は資本的支出です。

-

一般的なスレート屋根から、耐久性や断熱性が高いガルバリウム鋼板に葺き替えた

-

屋根裏に新たに断熱材を追加し、省エネ性能を向上させた

-

既存の屋根の上に新しい屋根材を重ねるカバー工法(二重屋根になり、断熱性・遮音性が向上するため)

-

建物の耐用年数を明らかに延長させると認められる大規模な屋根の構造変更

特に判断に迷いやすいのが「屋根塗装」です。単に経年劣化した外観を元に戻すための「美観維持」が目的であれば修繕費ですが、新たに「遮熱性能」や「断熱性能」といった付加価値を持つ塗料を使用した場合、その機能向上分は資本的支出と判断される可能性があります。

屋根修理の具体的な工事内容や費用について、より詳しく知りたい方は以下のページも参考にしてください。 屋根修理の費用相場について詳しく見る

|

工事内容 |

判断 |

理由 |

|---|---|---|

|

割れた瓦の差し替え |

修繕費 |

破損箇所を元に戻す原状回復のため |

|

雨漏り箇所のコーキング補修 |

修繕費 |

機能維持のための部分的な補修のため |

|

美観目的の屋根塗装 |

修繕費 |

通常の維持管理活動のため |

|

カバー工法による屋根リフォーム |

資本的支出 |

断熱性・耐久性が向上し、建物の価値が高まるため |

|

遮熱塗料での屋根塗装 |

資本的支出 |

新たに「遮熱」という性能を付与するため |

|

ガルバリウム鋼板への葺き替え |

資本的支出 |

より耐久性の高い部材に変更し、資産価値・耐用年数を向上させるため |

判断基準3:修理の周期で判断する

修理やメンテナンスの「周期」も判断材料の一つです。定期的に行われることが計画されている維持管理費用は、修繕費として認められやすい傾向にあります。

これは、突発的な改良工事とは異なり、資産の価値を維持するための通常の活動とみなされるためです。国税庁の指針でも、「おおむね3年以内の期間を周期として行われる修理、改良などである場合は、修繕費に該当する」とされています。

この基準が適用されやすい具体的なケースとしては、以下のようなものが挙げられます。

-

工場や商業ビルの陸屋根で、防水性能を維持するために3年ごとに実施するトップコートの塗り替え

-

積雪地域において、数年ごとに行う屋根の定期点検と雪止め金具の補修

-

定期メンテナンス計画に基づき実施される、排水ドレン周りの清掃と軽微な防水補修

もし、あらかじめ社内で建物のメンテナンス計画を立てており、その計画に沿って定期的に屋根修理を行っている場合は、この周期基準も判断の根拠になります。

person

体験談

(属性情報: 48歳・男性・個人事業主/賃貸アパートオーナー) 以前、所有アパートの屋根修理で55万円かかった時、60万円未満だからと安易に全額修繕費で処理しようとしていました。しかし、念のため税理士に確認したところ「金額だけでなく、工事の中身が『原状回復』かどうかが重要ですよ」と釘を刺されたんです。今回は台風で壊れた部分を元に戻すだけだったので問題ありませんでしたが、もし「ついでに高機能な屋根材に」などとグレードアップしていたら、資産価値を高める「資本的支出」と見なされていたそうです。金額だけで判断するのは本当に危ないと、あの時ヒヤリとした経験で学びましたね。

【一覧表】屋根の法定耐用年数|建物構造・屋根材別に解説

POINT

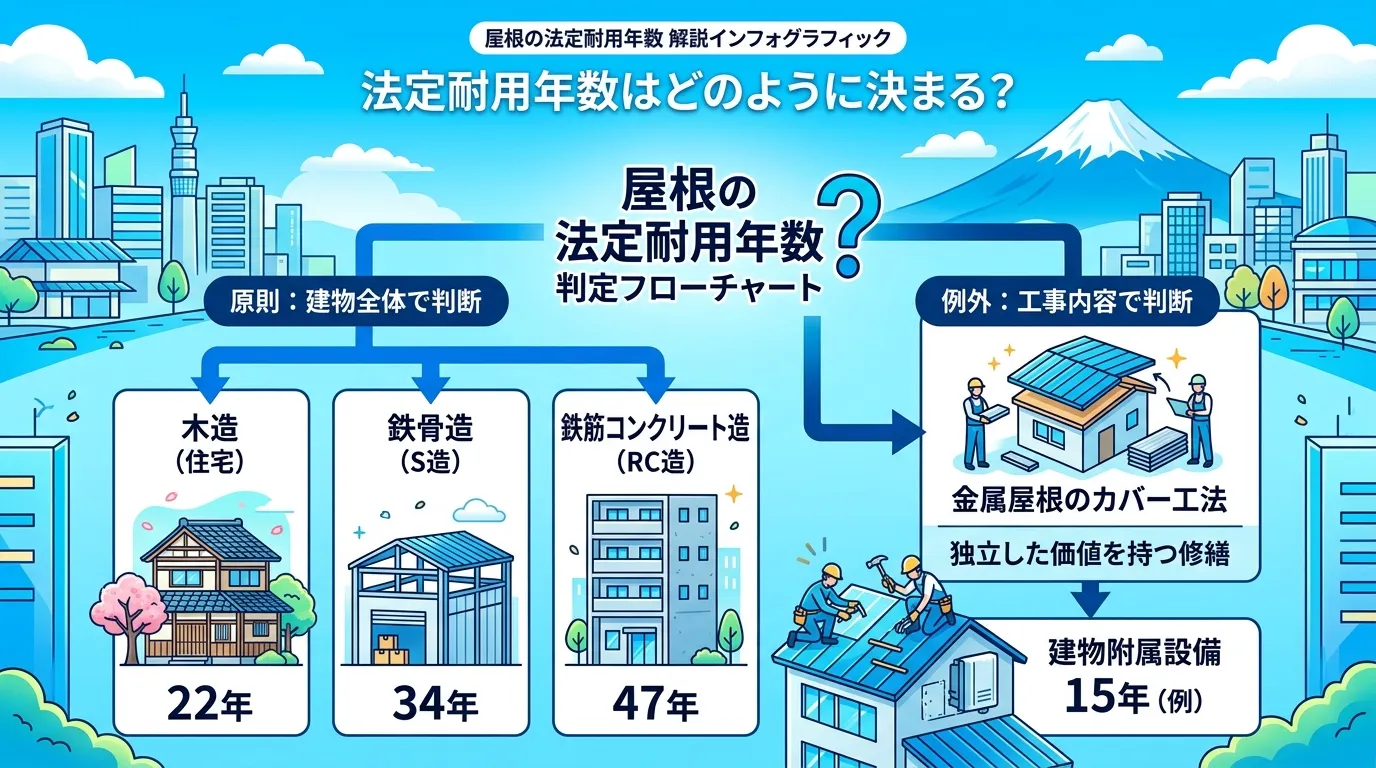

屋根の法定耐用年数とは、減価償却の計算に用いる法律で定められた資産の使用期間です。基本的には建物全体の構造(木造や鉄骨造など)に準じますが、特に重要なのは、金属屋根のカバー工法など工事内容によっては「建物附属設備」として扱われ、より短い年数が適用されるケースがある点です。

屋根修理の費用が会計上「資本的支出」と判断された場合、減価償却を行うために「法定耐用年数」を把握する必要があります。法定耐用年数とは、資産を使用できる期間として法律(減価償却資産の耐用年数等に関する省令)で定められた年数のことで、減価償却費を計算する際の基準となります。

なぜ資産ごとに耐用年数が定められているかというと、建物や設備は種類によって劣化のスピードが異なるためです。公平な会計処理を行うために、国税庁が資産の種類や構造、材質に応じて標準的な年数を定めています。

屋根の法定耐用年数は、原則として建物全体の構造(木造、鉄骨造など)に準じますが、工事内容によっては「建物附属設備」として扱われ、より短い耐用年数が適用されるケースもあります。

このセクションでは、国税庁の耐用年数表を基に、以下の3つのパターンに分けて法定耐用年数を詳しく解説します。

-

建物構造別の法定耐用年数(基本)

-

屋根材・工事内容別の法定耐用年数(例外)

-

中古資産の屋根を修理した場合の耐用年数(特殊ケース)

ご自身の建物の構造と実施した工事内容に合った耐用年数を、以下の一覧表で確認し、適切な会計処理にお役立てください。

建物構造別の法定耐用年数(木造・鉄骨造・RC造)

屋根工事の法定耐用年数を考える上で基本となるのが、建物全体の法定耐用年数です。屋根は建物と一体の構成要素とみなされるため、会計上も建物と同じ資産として扱われ、同じ耐用年数が適用されるのが原則です。

法定耐用年数は、建物の構造(木造、鉄骨造、鉄筋コンクリート造など)と用途(住宅用、事務所用など)によって細かく定められています。まずは、所有する建物の登記簿謄本などで構造を確認し、基本となる耐用年数を把握しましょう。

|

構造・用途 |

法定耐用年数 |

|---|---|

|

木造・合成樹脂造のもの |

|

|

事務所用 |

24年 |

|

店舗用・住宅用 |

22年 |

|

飲食店用 |

20年 |

|

木骨モルタル造のもの |

|

|

事務所用 |

22年 |

|

店舗用・住宅用 |

20年 |

|

飲食店用 |

19年 |

|

鉄骨鉄筋コンクリート造・鉄筋コンクリート造のもの |

|

|

事務所用 |

50年 |

|

住宅用 |

47年 |

|

店舗用 |

39年 |

|

飲食店用 |

34年 |

|

鉄骨造(骨格材の肉厚で変動) |

|

|

骨格材の肉厚が4mm超 |

34年 |

|

骨格材の肉厚が3mm超4mm以下 |

27年 |

|

骨格材の肉厚が3mm以下 |

19年 |

※上記は主な例です。詳細は国税庁の耐用年数表をご確認ください。

屋根材・工事内容別の耐用年数(金属屋根・防水工事など)

原則として建物本体の耐用年数が適用されますが、工事内容によっては建物とは別の資産として「建物附属設備」に分類され、より短い耐用年数が適用できる場合があります。

これは、工事が建物全体の価値を向上させるというより、特定の機能を持つ「設備」を追加・更新したとみなされるケースです。例えば、既存の屋根の上にガルバリウム鋼板を被せるカバー工法や、陸屋根の防水工事などが該当する可能性があります。

建物附属設備として計上すると、建物本体の耐用年数(例:木造住宅22年)よりも短い期間(例:10~15年)で減価償却できるため、単年度の経費計上額が大きくなり、早期に経費化できるという節税上のメリットがあります。

|

工事内容の例 |

勘定科目 |

該当する可能性のある区分 |

法定耐用年数 |

|---|---|---|---|

|

ガルバリウム鋼板など金属屋根のカバー工法・葺き替え |

建物附属設備 |

アーケード・日よけ設備(主として金属製のもの) |

15年 |

|

屋上・陸屋根の防水工事(アスファルト、シート防水など) |

建物附属設備 |

給排水・衛生設備、ガス設備 |

15年 |

|

ビルの外壁に金属サイディングを施工 |

建物附属設備 |

アーケード・日よけ設備(主として金属製のもの) |

15年 |

|

太陽光パネル設置(建物と一体でない場合) |

構築物 |

前掲のもの以外のもの(電気設備) |

10年 |

※上記の区分・年数は一例であり、工事の実態によって判断が異なります。

ただし、どの区分に該当するかの判断は税務上の専門知識を要するため、最終的には税理士や管轄の税務署に相談することをおすすめします。

中古資産の屋根を修理した場合の耐用年数の計算方法(簡便法)

中古で取得した物件の屋根を修理し、その費用が資本的支出に該当する場合、新品の資産と同じ法定耐用年数を適用するのは実態に合いません。なぜなら、建物はすでに年数が経過し、価値が減少しているからです。

このようなケースでは、耐用年数を合理的に再計算する「簡便法」という方法を用いることができます。

【簡便法の計算式】 (法定耐用年数 − 経過年数)+ 経過年数 × 20% = 中古資産の耐用年数

※計算結果の1年未満の端数は切り捨てます。 ※計算結果が2年に満たない場合は2年とします。

【計算例】築10年の木造住宅(法定耐用年数22年)の屋根を修理した場合

-

残りの耐用年数を計算: 22年(法定耐用年数) − 10年(経過年数) = 12年

-

経過年数の一部を加算: 10年(経過年数) × 20% = 2年

-

合計して新しい耐用年数を算出: 12年 + 2年 = 14年

この計算により、新しい耐用年数は14年となります。中古物件のオーナーの方は、この簡便法を用いることで、より実態に合った期間で減価償却を行うことが可能です。

person

体験談

(属性情報: 40代男性・個人事業主・アパート経営) 親から引き継いだ築25年の木造アパートで、大規模な屋根修理(カバー工法)をすることになった時の話です。費用が資本的支出になるのは分かったのですが、減価償却の計算で使う耐用年数が全く分からず困り果てました。建物自体はもう法定耐用年数(22年)を過ぎているので、どう処理すればいいのかと…。色々調べているうちに、今回の工事は建物本体とは別に「建物附属設備」として、金属製の屋根の耐用年数が適用できる可能性があると知りました。建物全体の年数しか頭になかったので、工事内容によって別の短い年数で償却できると分かった時は、本当に目からウロコでしたね。おかげで会計処理の不安がなくなり、自信を持って確定申告に臨めました。

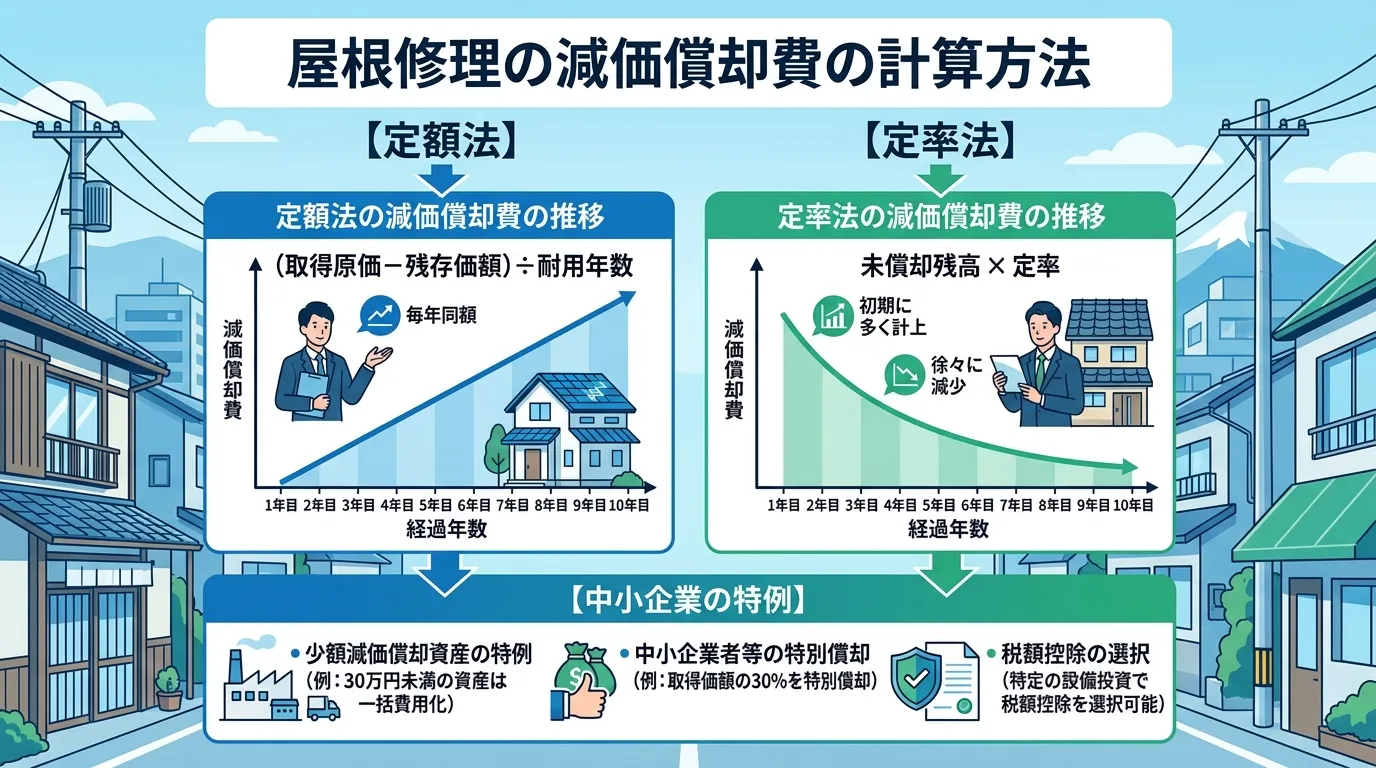

屋根修理の減価償却費の計算方法【シミュレーション付き】

POINT

屋根修理の減価償却とは、資本的支出と見なされた修理費用を法定耐用年数にわたって費用計上することです。毎年同額を計上する「定額法」と、初期に多く計上する「定率法」があり、どちらを選ぶかで税額やキャッシュフローが変わるため、自社の経営状況に合った選択が重要です。

屋根修理費用が資本的支出と判断された場合、その費用は減価償却資産として計上し、法定耐用年数にわたって費用化していきます。減価償却費の計算には、毎年同額を費用計上する「定額法」と、初期に多くの費用を計上する「定率法」の2つの方法があります。

どちらの方法を選択するかによって、各事業年度の費用計上額が変わり、キャッシュフローや法人税などの税額に直接影響を与えます。そのため、それぞれの計算方法の特徴を正しく理解し、自社の経営状況に合った方法を選択することが重要です。

ここでは、資本的支出と判断された200万円の屋根修理を行い、法定耐用年数が10年と仮定した場合の減価償却費をシミュレーションしてみましょう。 定額法では毎年20万円ずつ、定率法では初年度に40万円、2年目に32万円と、償却費の推移が大きく異なります。

[比較表: 取得価額200万円・耐用年数10年の屋根修理における減価償却費の推移]

|

年度 |

定額法 減価償却費 |

定額法 未償却残高 |

定率法 減価償却費 |

定率法 未償却残高 |

|---|---|---|---|---|

|

1年目 |

200,000円 |

1,800,000円 |

400,000円 |

1,600,000円 |

|

2年目 |

200,000円 |

1,600,000円 |

320,000円 |

1,280,000円 |

|

3年目 |

200,000円 |

1,400,000円 |

256,000円 |

1,024,000円 |

|

4年目 |

200,000円 |

1,200,000円 |

204,800円 |

819,200円 |

|

5年目 |

200,000円 |

1,000,000円 |

163,840円 |

655,360円 |

|

6年目 |

200,000円 |

800,000円 |

131,072円 |

524,288円 |

|

7年目 |

200,000円 |

600,000円 |

131,072円※ |

393,216円 |

|

8年目 |

200,000円 |

400,000円 |

131,072円 |

262,144円 |

|

9年目 |

200,000円 |

200,000円 |

131,072円 |

131,072円 |

|

10年目 |

199,999円 |

1円 |

131,071円 |

1円 |

※7年目以降は償却額が償却保証額を下回るため、計算方法が変更されます。最終年度は備忘価額1円を残すように調整します。

また、中小企業者等(資本金1億円以下の法人など)については、取得価額が30万円未満の資産であれば「少額減価償却資産の特例」を利用できます。この特例を適用すると、年間合計300万円を上限として、全額をその事業年度の費用(損金)として一括で計上することが可能です。今回の200万円のケースでは適用できませんが、小規模な修理で資本的支出に該当した場合には、非常に有効な節税策となります。

ご自身の会社の利益状況や資金繰りの計画に合わせて、どちらの計算方法が有利になるか慎重に検討しましょう。

定額法:毎年均等に費用計上する方法

定額法は、減価償却資産の取得価額を法定耐用年数にわたって、毎年均等に費用として配分する計算方法です。

計算式は以下の通りです。 減価償却費 = 取得価額 × 定額法の償却率

例えば、取得価額200万円、耐用年数10年の屋根修理の場合、国税庁が定める定額法の償却率は「0.100」です。 この数値を計算式に当てはめると、「200万円 × 0.100 = 20万円」となり、毎年20万円を10年間にわたって減価償却費として計上します。

この方法のメリットは、計算がシンプルで、毎年の費用が一定額になるため、長期的な利益の見通しや資金計画が立てやすい点です。一方で、資産の価値が大きく減少する使用開始初期の段階でも償却額は変わらないため、後述する定率法と比較して初期の節税効果は低くなります。

毎年の利益変動を抑え、安定した費用計上を行いたい場合に適した方法といえるでしょう。

定率法:初期に多くの費用を計上する方法

定率法は、資産の未償却残高(取得価額から前期までの減価償却費累計額を差し引いた金額)に、一定の償却率を掛けて減価償却費を計算する方法です。償却1年目に最も多くの費用を計上でき、年々その額が減少していく特徴があります。

この方法は、資産の価値は新品の時ほど大きく減少するという考え方に基づいています。

計算式は以下の通りです。 減価償却費 = 未償却残高 × 定率法の償却率

取得価額200万円、耐用年数10年の場合、定率法の償却率は「0.200」です。 初年度の減価償却費は、「200万円 × 0.200 = 40万円」となります。 2年目は、未償却残高である「200万円 - 40万円 = 160万円」に対して計算するため、「160万円 × 0.200 = 32万円」となります。

このように、初期に多くの費用を計上することでその期の利益を圧縮し、納税額を将来に繰り延べる効果(節税効果)が期待できます。 ただし、計算が定額法よりも複雑になる点や、年々償却額が減少していくため、長期的な利益計画が立てにくいという側面もあります。

設備投資を行った初年度の利益が多く見込まれる場合など、税負担を早期に軽減したい場合に有効な方法です。

person

体験談

(属性情報: 50代男性・賃貸アパートオーナー) 親から継いだアパートの屋根を300万円かけて葺き替えたんですが、税理士から「資本的支出ですね」と言われ、定額法と定率法のどちらで減価償却するか選ぶことになりました。正直、どっちが得なのか全く分からなかったのですが、ちょうど翌年に外壁塗装も控えていたので「初期の節税効果が高い方が助かる」と相談したんです。すると、初年度に大きく経費計上できる定率法を勧められ、シミュレーションを見たら経費額が倍近く違って驚きました。おかげでその年の所得税をぐっと抑えられ、翌年の修繕費用の資金繰りが本当に楽になりましたね。計算方法一つで、手元のキャッシュがこれほど変わるのかと身をもって学びました。

【仕訳例つき】屋根修理の勘定科目と具体的な経理処理

POINT

屋根修理の会計処理とは、修理内容に応じて適切な勘定科目で仕訳することです。原状回復なら「修繕費」で一括経費に、建物の価値を高める工事なら「資本的支出」として資産計上し、減価償却で経費化します。摘要欄への具体的な記載が重要です。

屋根修理の会計処理は、最終的に「仕訳」という形で帳簿に記録します。正しい勘定科目で仕訳を行うことが、正確な決算書作成と税務申告の基本となるため、非常に重要です。

ここでは、これまでの判断基準をもとに、「修繕費」として処理する場合と「資本的支出」として処理する場合、それぞれの具体的な勘定科目と仕訳例を紹介します。

修繕費として処理する場合の勘定科目と仕訳例

原状回復や維持管理を目的とした屋根修理は、「修繕費」として一括で経費計上します。

勘定科目: 修繕費

例えば、台風で破損した屋根の一部(費用50万円)を修理し、普通預金から支払った場合の仕訳は以下のようになります。

|

勘定科目(借方) |

借方金額 |

勘定科目(貸方) |

貸方金額 |

摘要 |

|---|---|---|---|---|

|

修繕費 |

500,000円 |

普通預金 |

500,000円 |

屋根修理費(台風被害復旧) 株式会社〇〇 |

この仕訳により、50万円がその期の経費として計上されます。

摘要欄の書き方がポイント 摘要欄には、後から誰が見ても取引内容がわかるように「いつ、どこで、何のために、誰に支払ったか」を具体的に記載しましょう。例えば「〇月〇日 屋根修理代(台風被害復旧) 株式会社〇〇」のように記録しておくと、税務調査の際にもスムーズに説明できます。

これは法人だけでなく、賃貸物件を所有する個人事業主(青色申告・白色申告)の場合も同様に「修繕費」として経費処理が可能です。

資本的支出として処理する場合の勘定科目と仕訳例

建物の価値を高めたり、耐用年数を延ばしたりする工事は「資本的支出」とみなされ、資産として計上します。

勘定科目: 建物

資産計上した費用は、その年に一括で経費にするのではなく、法定耐用年数にわたって毎年少しずつ「減価償却費」として経費化していきます。そのため、仕訳は「工事の支払い時」と「決算時」の2段階で必要です。

1. 工事支払い時の仕訳

まず、工事費用を支払った時点で、その費用を資産(建物)として計上します。

例えば、建物の耐久性を向上させるために屋根全体を葺き替え、費用200万円を普通預金から支払った場合の仕訳は以下の通りです。

|

勘定科目(借方) |

借方金額 |

勘定科目(貸方) |

貸方金額 |

摘要 |

|---|---|---|---|---|

|

建物 |

2,000,000円 |

普通預金 |

2,000,000円 |

屋根葺き替え工事(高耐久性屋根材使用) 株式会社△△ |

この時点では費用は発生せず、現金預金が建物という資産に変わっただけの処理となります。摘要欄には「屋根葺き替え工事(高耐久性屋根材使用)」など、資産価値が向上したことが分かる内容を記載すると良いでしょう。

2. 決算時の仕訳(減価償却)

決算期末には、資産計上した金額の一部をその期の経費として計上する「減価償却」の仕訳を行います。

上記の200万円の工事によって建物の価値が増加したと考え、その価値の減少分を費用として認識します。仮に、この工事部分の耐用年数を10年として定額法で計算する場合、年間の減価償却費は20万円(200万円 ÷ 10年)となります。

決算整理仕訳は以下のようになります。

|

勘定科目(借方) |

借方金額 |

勘定科目(貸方) |

貸方金額 |

摘要 |

|---|---|---|---|---|

|

減価償却費 |

200,000円 |

建物減価償却累計額 |

200,000円 |

屋根修理(資本的支出)分 当期減価償却費 |

この仕訳によって、20万円が「減価償却費」という経費として計上されます。貸方の勘定科目は、資産(建物)を直接減額する「直接法」と、「建物減価償却累計額」という勘定科目を使う「間接法」がありますが、一般的には間接法が用いられます。

個人事業主の場合も、同様に減価償却費を計算し、不動産所得の必要経費に算入します。

これらの仕訳例を参考に、ご自身の帳簿に正しく記録しましょう。もし判断に迷う場合は、自己判断せず、税理士などの専門家に相談することをおすすめします。

person

体験談

(属性情報: 50代男性・賃貸アパート経営の個人事業主) 親から継いだ築30年のアパートで雨漏りが見つかり、思い切って屋根全体を葺き替えたんです。費用が250万円もしたので、これを全額「修繕費」で落とせるのか、税務調査が怖くて本当に悩みました。税理士さんに相談したら、建物の価値を高める工事だから「資本的支出」として資産計上し、減価償却で処理するのが正しいと教わりました。支払い時に「建物」として仕訳して、決算で「減価償却費」を計上するという2段階の処理も初めて知りましたね。摘要欄に「屋根葺き替え工事(高耐久ガルバリウム鋼板)」と具体的に書いたことで、後から見ても分かりやすく、何より税務上の不安が解消されたのが一番大きかったです。

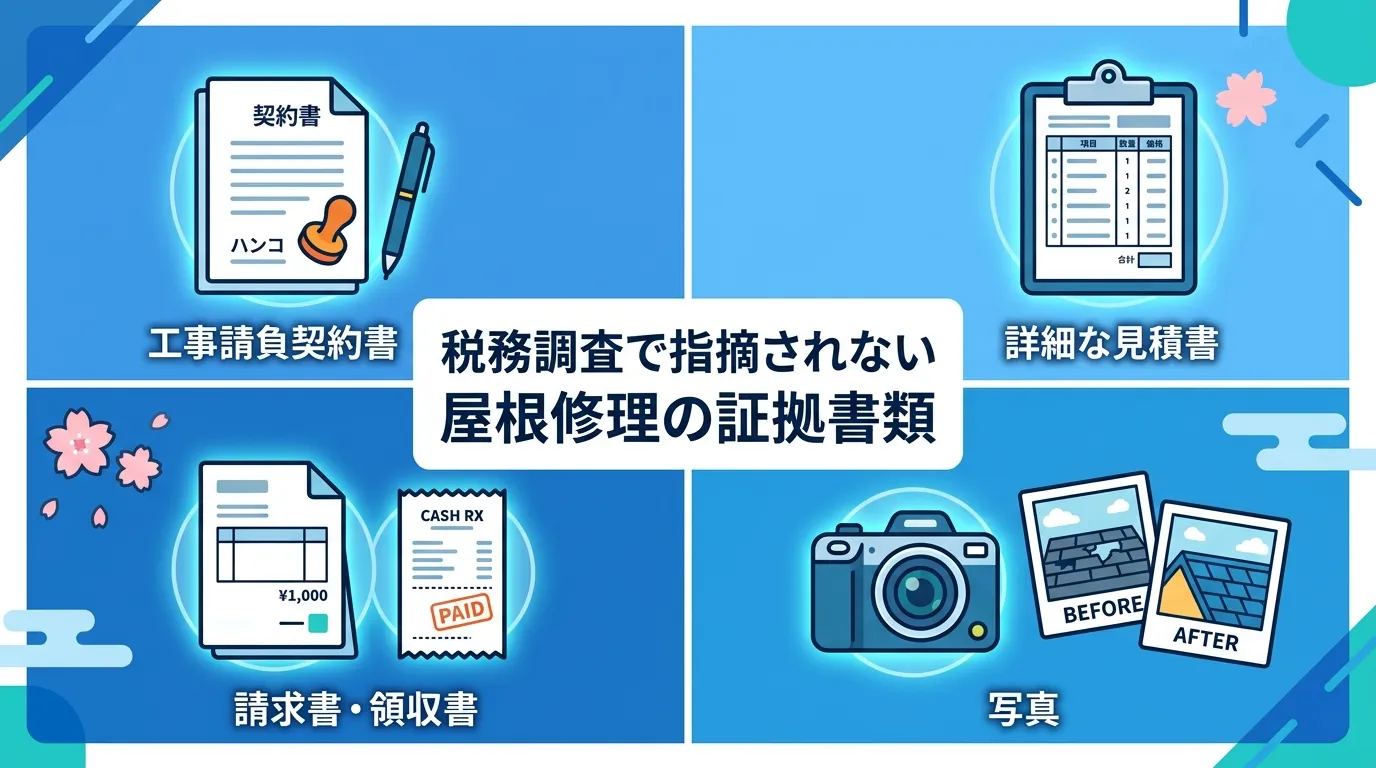

税務調査で指摘されないために!準備すべき証拠書類と注意点

POINT

税務調査対策とは、屋根修理の費用が経費(修繕費)であることを客観的に証明する準備です。特に、工事の内訳が詳細にわかる見積書や、修理前後の状況を比較できる写真は、原状回復が目的であったことを示す上で極めて重要な証拠書類となります。

屋根修理の費用を会計処理する上で、最も注意したいのが税務調査です。税務調査では、その支出が「修繕費」なのか「資本的支出」なのか、担当者が客観的な事実に基づいて判断します。口頭で「これは原状回復のための修理です」と説明しても、それを裏付ける証拠がなければ認められない可能性があります。

会計処理の正当性を証明するためには、根拠となる証拠書類をきちんと整備・保管しておくことが、税務調査対策として極めて重要です。

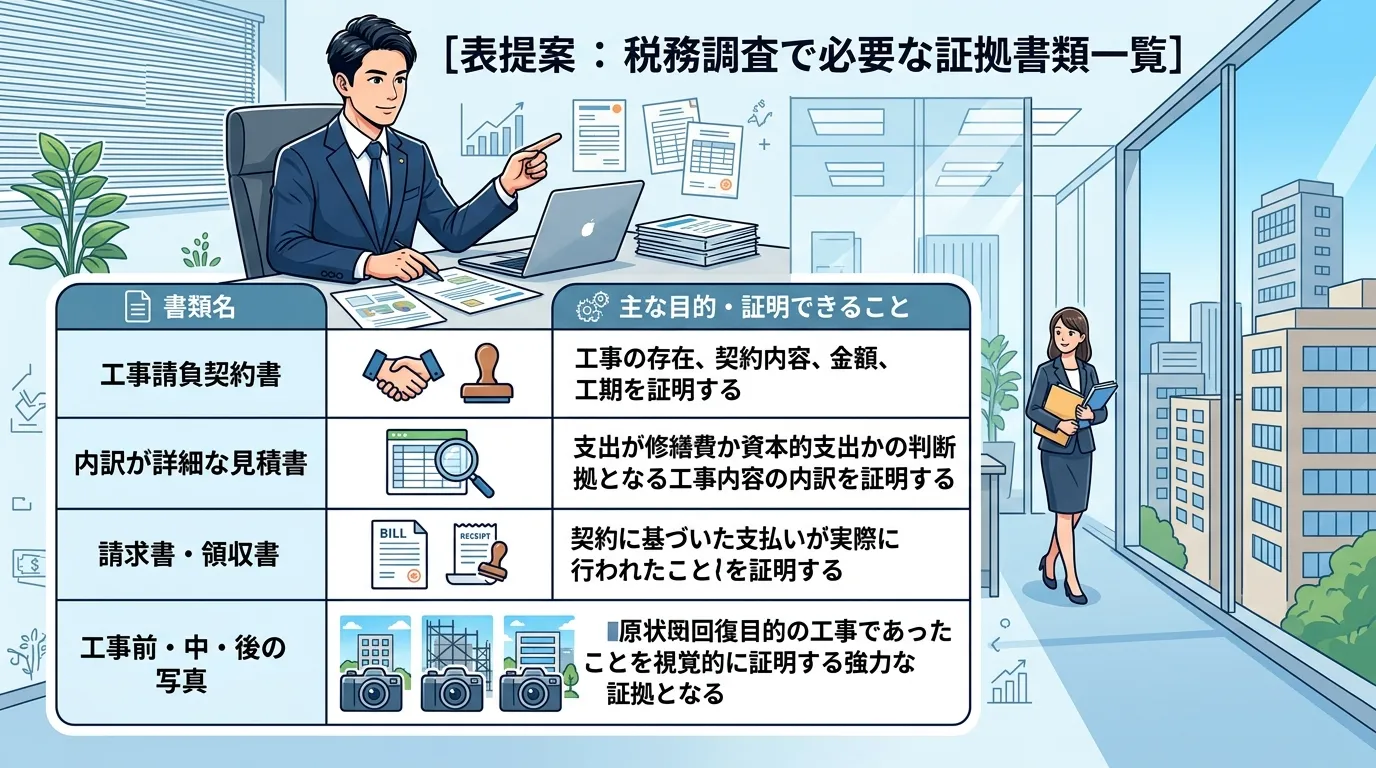

では、具体的にどのような書類を準備すればよいのでしょうか。最低限、以下の4点は必ずセットで保管してください。

1. 工事請負契約書

工事の存在、工事内容、金額、工期などを証明する最も基本的な書類です。誰が、いつ、どのような工事を、いくらで発注したのかを明確にするために不可欠となります。

2. 内訳が詳細な見積書

税務調査において、修繕費か資本的支出かを判断する上で最も重要な書類の一つが見積書です。ここで重要なのは、「屋根修理工事 一式」のような大雑把な記載ではなく、工事内容の内訳が詳細に書かれていることです。

例えば、「劣化した屋根材の撤去費用」「新規屋根材の材料費」「防水シートの設置費用」「人件費(工賃)」といったように、何にいくらかかったのかが明確にわかる見積書を業者に依頼しましょう。これにより、どの部分が原状回復(修繕費)で、どの部分が価値向上(資本的支出)にあたるのかを具体的に説明しやすくなります。

3. 請求書・領収書

実際に工事費用を支払ったことを証明する書類です。契約書や見積書通りの金額が、いつ支払われたのかを客観的に示すために必要となります。

4. 工事前・中・後の写真

写真は、工事の実態を視覚的に証明する非常に強力な証拠書類です。特に、屋根修理が「原状回復」であったことを証明するのに役立ちます。

-

工事前: 破損や劣化の状況がわかる写真(雨漏りの原因箇所、ひび割れた屋根材など)

-

工事中: 下地の補修や防水処理など、どのような作業が行われたかがわかる写真

-

工事後: 修理が完了し、元の状態に戻ったことがわかる写真

![工事前後の写真のサンプル。左に「工事前:ひび割れたスレート屋根」、右に「工事後:新しいスレート屋根に葺き替えられた様子」を並べ、原状回復であることが一目でわかるような比較画像。]](https://ys-meister.jp/storage/files/c35a563f-46d0-438e-bc42-5a054ec67612.webp)

これらの写真を時系列で揃えておくことで、「資産価値を高めるための工事ではなく、あくまで劣化した部分を元に戻すための修理だった」という主張に強い説得力が生まれます。工事を依頼する際には、業者に各工程での写真撮影を必ずお願いしましょう。

これらの証拠書類を整理し、会計帳簿と一緒に保管しておくことで、万が一の税務調査にも慌てず、論理的に説明することが可能になります。業者に工事を依頼する段階から、税務調査を意識した書類の準備を心がけることが、後の安心につながります。

person

体験談

(属性情報: 50代・男性・アパート経営の個人事業主) 私が経営している築30年のアパートで、300万円かけて屋根の葺き替え工事をしたんです。数年後の税務調査で案の定「これは資産価値を上げる資本的支出では?」と指摘され、正直ヒヤッとしました。でも、事前に業者さんにお願いして撮ってもらっていた雨漏り箇所の写真と、「劣化した屋根材の撤去費用」など内訳が詳細な見積書を見せたんです。すると調査官も「これなら原状回復ですね」と納得してくれて。もし『工事一式』の見積書だけだったら、間違いなく追徴課税だったと思います。あの時の書類準備の大切さは、今でも忘れられませんね。

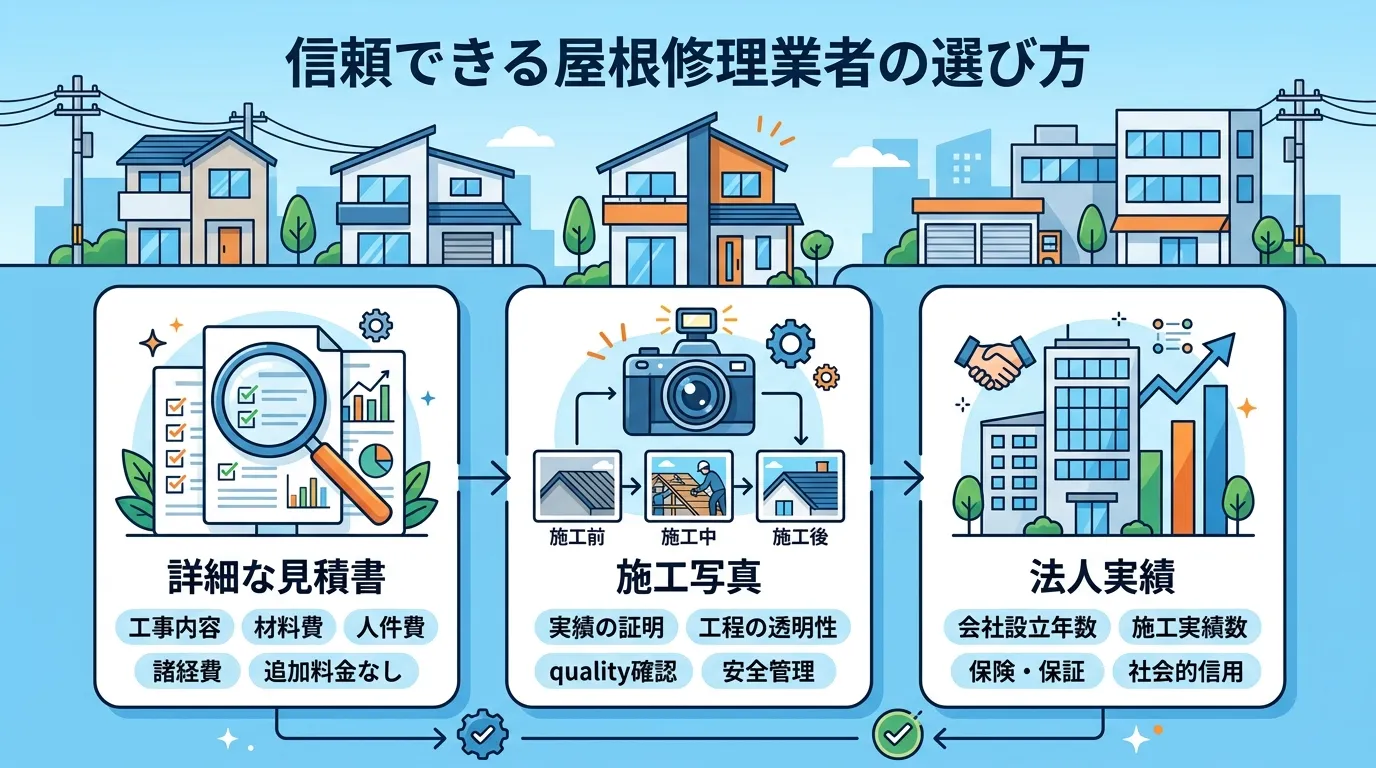

会計処理も相談できる信頼できる屋根修理業者の選び方

POINT

信頼できる屋根修理業者選びとは、修理費用を経費計上する際の証拠書類作成に協力的な業者を選ぶことです。特に、工事内容がわかる「詳細な見積書」、修理の必要性を示す「施工写真」、会計処理への理解度を示す「法人実績」の3点を確認することが重要です。

屋根修理費用の複雑な会計処理をスムーズに進めるためには、工事内容を正確に理解し、適切な書類作成に協力してくれる信頼できる屋根修理業者を選ぶことが非常に重要です。なぜなら、業者から受け取る見積書や契約書、工事写真といった書類が、その支出が「修繕費」か「資本的支出」かを税務上判断する上で、客観的な証拠となるためです。

ここでは、会計処理の観点から見た、信頼できる屋根修理業者の選び方の3つのポイントを解説します。

1. 詳細な内訳を記載した見積書を作成してくれるか

「屋根工事一式」といった大まかな記載の見積書では、工事内容の内訳が不明瞭なため、経費計上の根拠として不十分と判断されるリスクがあります。

信頼できる業者は、以下のように工事内容が明確にわかる詳細な見積書を作成してくれます。

-

工事項目: 「既存屋根材の撤去」「下地補修」「防水シート設置」「新規屋根材設置」など

-

使用部材: メーカー名、商品名、数量、単価

-

作業内容: 各工程の人件費や諸経費

このように詳細な見積書があれば、どの部分が原状回復(修繕費)で、どの部分が資産価値の向上(資本的支出)にあたるのかを区別しやすくなり、税務署への明確な説明資料となります。見積もりの段階で、内訳の細かさを必ず確認しましょう。

2. 施工前・中・後の写真を提供してくれるか

工事の状況を記録した写真は、どのような修理が行われたかを視覚的に証明する重要な証拠です。特に、雨漏りや破損箇所の補修など、原状回復を目的とした工事の場合、施工前の劣化状況がわかる写真は「修理の必要性」を客観的に示す強力な材料になります。

-

施工前: 破損や劣化の具体的な状況

-

施工中: 下地の状態や防水処理など、見えなくなる部分の作業工程

-

施工後: 工事が完了した状態

これらの写真提供に協力的かどうかは、業者の誠実さや信頼性を測る一つのバロメーターともいえます。契約前に、写真撮影とデータの提供が可能かを確認しておくことをおすすめします。

3. 法人や事業主の施工実績が豊富か

法人や個人事業主が所有する建物の施工実績が豊富な業者は、会計処理に必要な書類の重要性を理解しているケースが多く、相談にもスムーズに対応してくれる可能性が高いです。

公式サイトで施工事例を確認したり、直接問い合わせて法人向けの工事実績について質問してみましょう。過去にどのような規模の建物を、どのような工事内容で手掛けたかを知ることで、自社の状況と照らし合わせて業者を選ぶ際の参考になります。実績豊富な業者であれば、必要な書類の準備や、税理士との連携も円滑に進むことが期待できます。

当サイトでも様々な施工事例をご紹介していますので、ぜひ参考にしてください。 施工事例一覧 | 屋根修理・屋根工事リフォーム・雨漏り修理 | 屋根修理マイスター 複雑な会計処理や税務調査への不安を解消するためにも、工事の品質だけでなく、事務的な対応力も兼ね備えた信頼できるパートナーを選ぶことが肝心です。 当サイト「屋根修理マイスター」では、ご紹介する全ての業者が厳しい審査基準をクリアしています。もちろん、法人・事業主様のこのようなニーズにもしっかりと対応できる優良業者をご紹介することが可能です。業者選びでお困りの際は、お気軽にご相談ください。

person

体験談

(属性情報: 40代男性・賃貸アパート経営) 以前、税務署に書類の不備を指摘されかけた経験があり、築25年のアパートの屋根修理には本当に神経を使いました。最初に見積もりを取った業者は「工事一式」としか書かない雑な対応で不安でしたが、次に見つけた業者は法人案件に慣れているだけあって、こちらが頼む前に「経費計上で必要ですよね」と、材料費まで細かく書いた見積書と施工前後の写真撮影を提案してくれたんです。おかげで150万円かかった修理費用も、税理士と相談の上で自信を持って修繕費として計上できました。業者さん選びで、ここまで税務処理の安心感が変わるとは思いませんでしたね。

屋根修理の減価償却と耐用年数に関するよくある質問

POINT

屋根修理の減価償却に関するよくある質問とは、会計処理や税務上の判断で迷いがちな疑問点をQ&A形式で解説するセクションです。特に、個別の具体的なケースに答えることで、読者が抱える不明点を解消し、理解を深めることを目的としています。

ここでは、屋根修理の減価償却に関してよく寄せられる質問に、Q&A形式でお答えします。 個別の具体的な疑問を解消することで、読者の理解をさらに深めることができます。会計処理や税務上の判断で不明な点があれば、ここで解決しましょう。

person

体験談

(属性情報: 50代・男性・賃貸アパート経営の個人事業主) 親から継いだ築30年のアパートで雨漏りが発生し、思い切って屋根の葺き替え工事をしました。見積もりは300万円を超え、これを修繕費として一括で経費計上できるのか、それとも資産として減価償却すべきなのか、判断に本当に悩みましたね。税理士に相談したところ、耐久性の高いガルバリウム鋼板にしたことで「資産価値の向上」とみなされ、資本的支出として処理することに。最初は一括経費にできず少し残念でしたが、税務調査のリスクを考えれば正しい判断だったと納得しています。おかげで、今では安心して長期的な修繕計画を立てられるようになりました。

まとめ

POINT

屋根修理の会計処理とは、納税額に影響するため、費用を「修繕費」か「資本的支出」か正しく判断することです。特に重要なのは、判断の根拠となる書類を保管し、迷った際は税理士などの専門家に相談して税務リスクに備えることです。

屋根修理の会計処理で最も重要なことは、その費用が「修繕費」と「資本的支出」のどちらに該当するかを、国税庁の基準に基づいて正しく判断することです。

なぜなら、この判断が減価償却の要否や法定耐用年数の設定を左右し、最終的な納税額に直接影響を与えるためです。誤った処理は、将来の税務調査で指摘されるリスクにも繋がります。

本記事で解説した重要なポイントを、以下に改めて整理します。

そして、これらの判断を行う上で最も大切なことは、工事の実態に合わせて「なぜこの会計処理を選択したのか」という根拠を、契約書や見積書、工事写真などの書類で明確に残しておくことです。これが、税務調査に対する最良の備えとなります。

とはいえ、実際の工事内容が修繕費と資本的支出のどちらの性質も含むなど、判断に迷うケースは少なくありません。税務上のリスクを確実に避け、最適な会計処理を行いたい場合は、顧問税理士や、会計処理に詳しい屋根修理業者へ相談することを強く推奨します。

屋根修理の減価償却や耐用年数に関する正しい知識を身につけ、適切な会計処理と節税に繋げましょう。もし、会計処理まで考慮した業者選びや見積もりの取得でお困りの場合は、ぜひ当サイトにご相談ください。

person

体験談

(属性情報: 48歳・男性・アパート経営者) 私が相続したアパートの屋根を修理した時、180万円という費用をどう処理すべきか本当に悩みました。全額修繕費にできればその年の節税効果は大きいですが、以前、税務調査で別の経費について指摘された経験から怖くて踏み切れなかったんです。結局、税理士さんに相談したら「工事内容から見て資本的支出と判断するのが妥当。無理に修繕費にすると否認されるリスクが高いですよ」と言われました。その時、「なぜその判断をしたか」を証明する見積書や工事写真がいかに重要かを痛感しましたね。目先の利益より、根拠をしっかり残して正しく申告する安心感の方がずっと大事だと学びました。