屋根修理の火災保険申請方法を完全ガイド|適用条件から必要書類、トラブル回避策まで専門家が解説

POINT

屋根修理の火災保険申請とは、台風や大雪などの自然災害による屋根の損害を、保険を使って修理するための手続きです。特に重要なのは、適用条件を正しく理解し、適切な手順で申請すること、そして知識不足に付け込む悪徳業者とのトラブルを避けることです。

「台風で屋根瓦がズレたかもしれない…」 「大雪で雨樋が壊れてしまった…」

突然の自然災害で大切なマイホームの屋根が被害を受けたとき、多くの方がまず頭を悩ませるのが高額な修理費用ではないでしょうか。「火災保険が使えるらしい」と耳にしたことはあっても、「自分のケースは対象になるの?」「手続きが複雑で難しそう…」と、不安や疑問を感じて一歩を踏み出せない方も少なくありません。

ご安心ください。屋根修理の火災保険申請は、正しい手順とポイントさえ押さえれば、ご自身でスムーズに進めることができ、修理費用を大幅に削減できる可能性があります。

なぜなら、火災保険は火事だけでなく、台風や大雪、雹(ひょう)、突風といった自然災害による屋根の損害も補償対象としているからです。しかし、保険が適用される条件や正しい申請方法を知らないと、本来受け取れるはずの保険金が支払われなかったり、知識のなさに付け込んだ悪徳業者との思わぬトラブルに巻き込まれたりする危険性も潜んでいます。

悪質な業者によるトラブルは年々増加傾向にあります。具体的な手口や対処法については、以下の記事も参考にしてください。 屋根修理の飛び込み営業は詐欺?プロが教える悪質な手口と正しい断り方・対処法

この記事では、屋根修理の専門家が、火災保険の申請で失敗しないための全知識を徹底的に解説します。保険が使えるかを見極めるための「適用条件」から、具体的な「申請の7ステップ」、手続きに不可欠な「必要書類」の揃え方、そして最も注意すべき「悪徳業者とのトラブル事例と回避策」まで、専門家の視点から網羅的にお伝えします。

この記事を最後までお読みいただければ、あなたは火災保険を最大限に活用し、最小限の自己負担で安心して屋根修理を完了させるための、確かな知識と自信を手に入れることができるはずです。

person

体験談

(属性情報: 48歳・男性・会社員) 去年の大型台風で屋根の棟板金が飛んでしまい、修理見積もりが40万円と聞いて目の前が真っ暗になりました。火災保険が使えるかも、と思いつつも手続きが複雑そうで諦めかけていたんです。でも、専門の修理業者さんに相談したら、被害状況の写真撮影から保険会社向けの書類作成まで丁寧にサポートしてくれました。おかげで申請から1ヶ月ほどで保険金が認定され、自己負担は免責金額の5万円だけで済みました。あの時、一人で悩まず専門家を頼って本当に良かったと心から思っています。

【結論】屋根修理に火災保険は使える?3つの必須適用条件

POINT

屋根修理の火災保険とは、台風や大雪などの自然災害による損害を補償するものです。特に重要なのは「①自然災害が原因であること」「②被害発生から3年以内に申請すること」「③修理費用が免責金額を超えること」の3つの必須条件をすべて満たす点です。

結論から言うと、自然災害による屋根の被害であれば、火災保険を使って修理できる可能性は十分にあります。

ただし、「火災」という名称から火事の時しか使えないと誤解されがちですが、多くの火災保険は台風や大雪、雹(ひょう)などの自然災害による損害も補償対象としています。

しかし、どんな屋根修理にも適用されるわけではありません。火災保険が適用されるには、以下の3つの必須条件をすべて満たす必要があります。

-

自然災害による被害であること

-

被害の発生から3年以内に申請すること

-

修理費用が免責金額(自己負担額)を超えていること

なぜこの3つの条件が重要なのでしょうか。それぞれの理由と具体例を、専門業者の視点から詳しく解説します。まずはお手元に保険証券をご用意のうえ、ご自身の状況が当てはまるかチェックしてみてください。

条件1:被害の原因が「自然災害」であること

火災保険は、あくまで「予測できない突発的な事故」による損害を補償するためのものです。そのため、台風、強風、竜巻、大雪、雹(ひょう)、落雷などが原因で屋根が破損した場合に適用されます。

一方で、時間をかけてゆっくりと劣化していく**「経年劣化」は補償の対象外**です。

|

補償の対象になる例(自然災害) |

補償の対象にならない例(経年劣化) |

|---|---|

|

台風の強風で瓦やスレートが飛んだ・割れた |

長年の雨風で瓦が自然にひび割れた・劣化した |

|

雹(ひょう)が当たって屋根材や雨樋に穴が開いた・へこんだ |

太陽の熱や紫外線で屋根材が変色・変形した |

|

大雪の重みで雨樋が歪んだ・破損した |

コケやサビが発生して屋根材が腐食した |

|

飛来物(石や木の枝など)が当たって屋根が破損した |

施工不良やメンテナンス不足による雨漏り |

ここで重要なのが、「これは経年劣化だろう」とご自身で判断して諦めてしまうケースです。例えば、「雨漏りが始まったのは最近だが、原因は数年前の台風だった」というように、一見すると経年劣化に見える被害でも、専門家が調査すれば自然災害との因果関係を証明できることがあります。

原因の特定は非常に専門的な知識を要するため、自己判断せずにまずは信頼できる屋根修理業者に調査を依頼することが重要です。

火災保険の申請を謳う悪質な業者も存在します。業者選びの注意点はこちらの記事で詳しく解説しています。 屋根修理の飛び込み営業は詐欺?プロが教える悪質な手口と正しい断り方・対処法

条件2:被害の発生から「3年以内」に申請すること

火災保険の請求権は、保険法第95条により損害が発生した日の翌日から3年で時効になると定められています。

この「3年」という申請期限は、「被害に気づいた日」からではなく**「被害が発生した日(=災害があった日)」からカウントされる**点に注意が必要です。

例えば、2年前に大型台風が通過した地域にお住まいで、最近になって屋根のズレを指摘された場合、その被害が2年前の台風によるものだと証明できれば、まだ申請が間に合います。しかし、原因が4年前の台風だと特定された場合は、残念ながら申請期限を過ぎてしまっています。

「いつの災害による被害か分からない」という場合でも、諦める必要はありません。プロの調査員は、屋根の傷の状態や周辺の状況から、被害が発生した時期をある程度特定することが可能です。少しでも気になる被害があれば、まずは専門家に相談してみましょう。

条件3:修理費用が「免責金額」を超えていること

火災保険の契約には、多くの場合「免責金額」が設定されています。免責金額とは、「この金額までの損害はご自身で負担してください」という自己負担額のことです。

保険会社は、この免責金額を超える損害に対してのみ保険金を支払います。

例えば、ご加入の火災保険の免責金額が20万円だったとします。

-

修理費用が30万円の場合 →免責金額の20万円を超えるため、保険が適用されます。 (支払われる保険金:30万円 - 20万円 = 10万円)

-

修理費用が15万円の場合 →免責金額の20万円を下回るため、保険は適用されず、全額自己負担となります。

このように、たとえ自然災害による被害であっても、損害額が少額の場合は保険を使えないことがあります。ご自身の契約の免責金額がいくらに設定されているか、必ず保険証券で確認しておきましょう。

屋根修理にかかる費用がどのくらいか知りたい方は、以下の費用相場ページも参考にしてください。 全国の費用相場 | 屋根修理マイスター 以上の3つの条件を満たしているかどうかが、火災保険を屋根修理で活用できるかどうかの最初の分かれ道です。

person

体験談

(属性情報: 50代・男性・会社員) 2階の天井にシミを見つけた時は、もう築20年だし経年劣化だと諦めていました。ダメ元で修理の見積もりに来てもらった業者さんに「この傷み方は、2年前の大型台風の被害の可能性が高いですね」と指摘されたんです。まさか火災保険が使えるなんて思ってもみませんでしたし、災害から3年以内なら申請できると聞いて驚きました。結果的に保険が適用され、自己負担をほとんどかけずに屋根をきれいに修理でき、あの時自分で判断せずに専門家の方に相談して本当によかったと思っています。

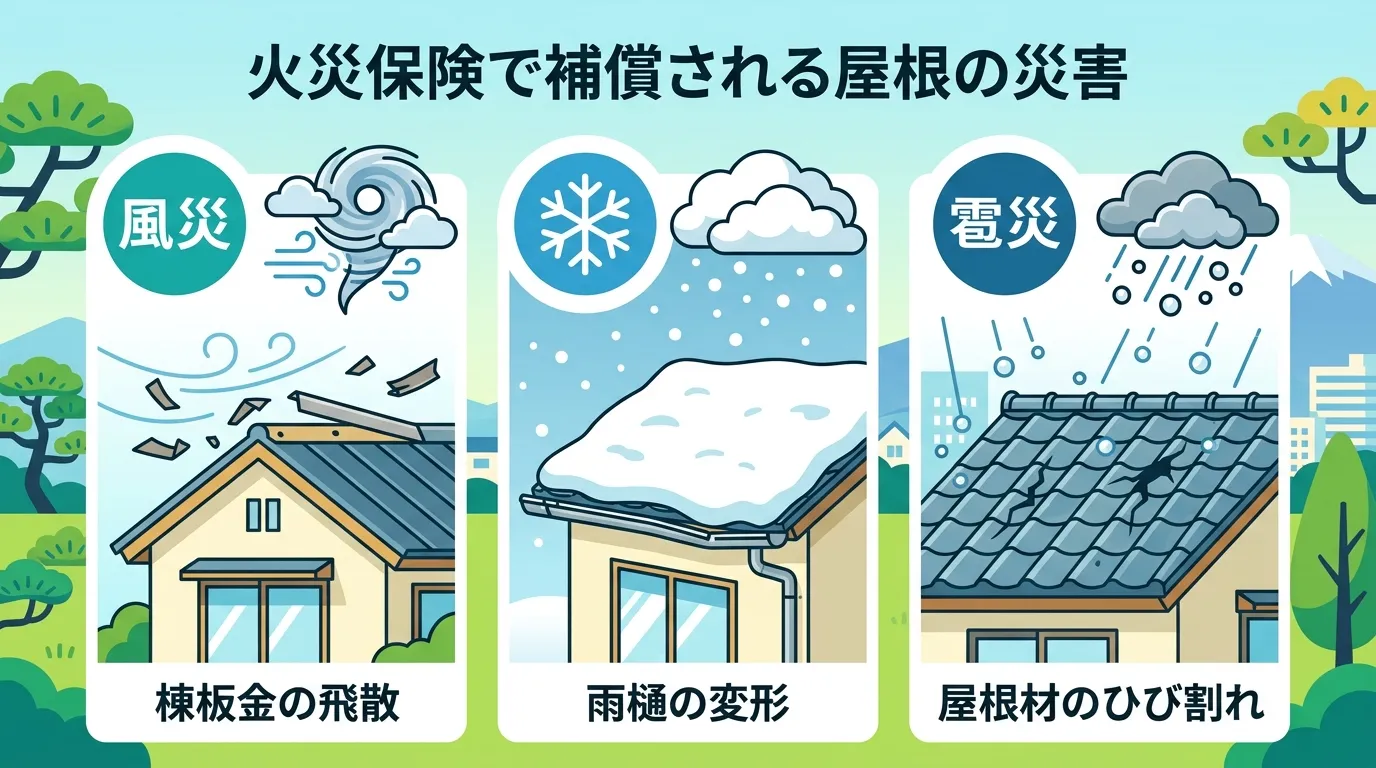

【災害別】火災保険が適用される屋根修理の具体例と被害箇所

POINT

火災保険で補償される屋根修理とは、風災・雪災・雹災といった自然災害による突発的な損害を指します。特に、台風による棟板金の飛散や瓦のズレ、雪の重みによる雨樋の変形、雹による屋根材のひび割れなどが代表的な適用ケースです。

「この屋根の被害は、火災保険の対象になるのだろうか?」 自然災害の後、多くの方が抱く疑問です。火災保険は、火事だけでなく、さまざまな自然災害による建物の損害を補償してくれます。 これらの災害は、予測が難しく突発的に発生する事故であり、屋根に直接的な物理損害を与える可能性が高いため、多くの火災保険で補償の対象とされています。

具体的にどのような災害で、屋根のどの部分にどのような被害が出た場合に保険が適用されるのか、災害別に詳しく見ていきましょう。ご自宅の屋根の被害が、これらのどのケースに当てはまるかを確認することが、保険申請の第一歩です。

風災:台風や強風による棟板金の飛散・瓦のズレ

![台風によって棟板金がめくれ上がり、飛散している屋根の写真。被害の深刻さが伝わるような実際の施工事例写真が望ましい。]](https://ys-meister.jp/storage/files/0673ea53-fd27-493c-9c67-507052b894a3.webp)

屋根の被害で最も多いのが、この風災によるものです。特に、屋根の一番高い場所にある**棟板金(むねばんきん)**は、風の影響を最も受けやすく、釘の浮きや剥がれ、飛散といった被害が多発します。

また、瓦屋根の場合は瓦がズレたり、割れたり、落下したりする被害も少なくありません。スレート屋根でも、強風で一部が剥がれて飛んでしまうケースがあります。

![強風でスレートの一部が剥がれ落ち、下地が見えている屋根の写真。]](https://ys-meister.jp/storage/files/885a319b-4cda-457d-8724-2c4d7119956c.webp)

専門的な視点から見ると、被害の出方は建物の立地や屋根の形状によっても大きく変わります。例えば、周りに風を遮る建物がない高台の家や、特定の方向から強い風が吹き抜けやすい立地では被害が大きくなる傾向があります。また、屋根の面が広い「寄棟屋根」よりも、風が強く当たる面がはっきりしている「切妻屋根」や「片流れ屋根」の方が、特定の箇所に被害が集中することもあります。

台風が過ぎ去った後は、まずご自身で地上から見える範囲で構いませんので、屋根の頂上部分(棟板金)に異常がないか、庭や家の周りに屋根材の破片が落ちていないかを確認してみましょう。

|

被害箇所 |

修理内容 |

費用相場 |

|---|---|---|

|

棟板金 |

交換工事(10m) |

5万円~15万円 |

|

瓦 |

ズレの補修・差し替え(数枚) |

2万円~10万円 |

|

スレート |

部分的な差し替え(数枚) |

2万円~8万円 |

※上記はあくまで目安です。足場の設置が必要な場合は別途15万円~30万円程度の費用がかかります。

より詳しい修理費用については、こちらの記事も参考にしてください。 全国の費用相場 | 屋根修理マイスター

雪災・雹災(ひょうさい):雪の重みによる雨樋の変形や雹による屋根材の破損

これらの被害は、雪や雹という自然現象による突発的な物理的損傷と見なされるため、火災保険が適用されます。

![雪の重みで大きく歪んでしまった雨樋の写真。]](https://ys-meister.jp/storage/files/13c58260-31c7-4ba8-b528-0b9f0f92fd31.webp)

雪災の具体例 特に豪雪地帯でなくても、短時間に降った湿った重い雪が屋根に積もり、その重みで雨樋が変形したり、支持金具が壊れて外れてしまったりするケースが代表的です。また、屋根から滑り落ちる雪の塊が雨樋を直撃して破損させることもあります。

雹災の具体例 雹災では、硬い氷の塊が勢いよく屋根に叩きつけられることで、スレート屋根にひび割れや欠けが生じたり、瓦が割れたりします。特に金属製の屋根(ガルバリウム鋼板など)は、雹の衝撃で表面に多数の凹みができることがあります。

![雹が当たって表面がボコボコに凹んでしまったガルバリウム鋼板屋根のクローズアップ写真。]](https://ys-meister.jp/storage/files/7b80b03c-ed8f-493e-84b4-e5104d0e8160.webp)

一見すると小さな凹みでも、放置するとその部分から塗膜が剥がれ、サビが発生し、最終的に穴が開いて雨漏りの原因になる可能性があります。そのため、降雹があった後は、ご自身で見て問題がないように思えても、一度専門家による点検を受けることを強くおすすめします。

なお、住宅本体だけでなく、敷地内にあるカーポートの屋根が雪の重みや雹によって破損した場合も、保険の対象となるケースが多くあります。

落雷・その他:落雷による屋根の焼損や飛来物による損傷

発生頻度は低いものの、落雷や飛来物による被害も、予測不可能な突発的事故として補償の範囲に含まれます。

落雷の具体例 家に雷が落ち、屋根材が直接焼損したり、割れたりする被害です。また、屋根の上に設置しているテレビアンテナに落雷し、その衝撃でアンテナが倒れて屋根を傷つけてしまった、という二次的な被害も対象になります。

![落雷で根元から折れて倒れたテレビアンテナと、それによって傷ついたスレート屋根の写真。]](https://ys-meister.jp/storage/files/41d6a1ea-7acc-4f34-bf78-e99826a34cc4.webp)

飛来物による被害の具体例 「物体の落下・飛来・衝突」による損害として補償されます。具体的には、以下のようなケースが考えられます。

-

台風で近所の看板が飛んできて、屋根に当たり穴が開いた

-

強風で飛ばされた他人の家の瓦が、自宅の屋根を直撃して割れた

-

近所の工事現場から資材が落下し、屋根を破損させた

「鳥が巣作りのために運んでいた石を落としてスレートが割れた」といった稀なケースでも、保険が適用された事例があります。

このように、原因がはっきりしない損傷や「これは対象外だろう」と思い込んでしまうようなケースでも、調査の結果、保険が適用される可能性は十分にあります。まずは諦めずに、屋根修理の専門業者に相談し、保険適用の可能性を探ることが重要です。

実際の被害状況や修理の様子は、施工事例でご確認いただけます。 火災保険を適用した屋根修理の施工事例を見る

person

体験談

(属性情報: 48歳・男性・会社員) 去年の大きな台風の後、庭に見慣れない金属の板が落ちているのを見つけたんです。最初はどこから飛んできたゴミかと思いましたが、どうやら我が家の屋根のてっぺんから剥がれた「棟板金」という部品でした。修理に数十万円は覚悟して頭を抱えていたところ、業者の方から「台風による風災なので火災保険が使える可能性が高い」と教えてもらいました。半信半疑で申請手続きを進めた結果、足場代を含めた工事費のほとんどが保険金で賄え、自己負担はごく僅かで済みました。火事だけのものだと思い込んでいた火災保険が、こんな身近な被害で役立つとは驚きでした。

要注意!屋根修理で火災保険が適用されない4つのケース

POINT

屋根修理で火災保険が適用されないケースとは、「経年劣化」「施工不良」「故意」「地震」などが原因の場合です。火災保険は自然災害による突発的な損害を補償するものだからです。特に、経年劣化か災害かの判断は専門知識が必要なため、自己判断せず専門業者に調査を依頼することが重要です。

「自然災害による屋根の損害は火災保険で直せる」というのは事実ですが、火災保険は決して万能ではありません。申請すればどんな屋根の不具合も補償されるわけではなく、適用には明確なルールがあります。

もし、ご自宅の屋根の損害が以下の4つのケースに該当する場合、残念ながら火災保険の対象外となる可能性が非常に高いです。

-

経年劣化による破損・老朽化

-

施工不良や設計上の問題

-

契約者の故意または重大な過失

-

地震・噴火・津波による損害

なぜなら、火災保険はあくまで台風や大雪、雹(ひょう)といった自然災害などによる「予測できない突発的な損害」を補償するためのものだからです。そのため、時間の経過とともに自然に発生する劣化や、人為的な問題、そして地震のように別の保険(地震保険)が対応する損害は、補償の対象外と定められています。

とはいえ、「この被害は経年劣化なのか、それとも災害が原因なのか?」を一般の方が正確に見分けるのは困難です。保険鑑定のプロは、私たちが見過ごしてしまうような細かな痕跡から原因を特定します。

プロはここを見る!経年劣化と自然災害の見分け方

|

判断ポイント |

自然災害による被害 |

経年劣化による被害 |

|---|---|---|

|

**サビの色** |

明るいオレンジ色に近い(発生から日が浅い) |

黒っぽく、濃い茶色(長期間かけて進行) |

|

**コケの生え方** |

破損箇所にコケがない(最近壊れた証拠) |

破損の断面やヒビにもコケが回り込んでいる |

|

**破損断面** |

鋭利で新しい、元の素材の色が見える |

汚れて黒ずんでいる、角が摩耗している |

|

**被害範囲** |

局所的・限定的(強風が当たった面だけなど) |

屋根全体に均一に見られる(色あせなど) |

このように、専門家は複数の視点から総合的に原因を判断します。災害が原因だと確信が持てない場合でも、「どうせ経年劣化だろう」と自己判断で諦めるのは非常にもったいないことです。まずは一度、屋根修理の専門業者に調査を依頼し、プロの目で原因を突き止めてもらうことが重要です。

ケース1:経年劣化による破損・老朽化

火災保険が適用されない理由として最も多いのが「経年劣化」です。長年の雨風や紫外線に晒されることで、屋根が自然に傷んでいく現象を指します。

具体的には、以下のような症状は経年劣化と判断されるため、保険の対象外となります。

-

屋根材全体の色あせ、塗膜の剥がれ

-

塗膜が粉状になるチョーキング現象

-

金属部分のサビや腐食

-

屋根材の反りや、乾燥によるひび割れ

-

屋根全体に広がったコケやカビ

![経年劣化の具体例として、「スレート屋根のチョーキング現象が起きている写真」と「棟板金の釘がサビて浮いている写真」を並べて掲載する。]](https://ys-meister.jp/storage/files/7c25064e-c9f7-4281-b293-1d551fc76954.webp)

これらは突発的な事故ではなく、時間とともに進行が予測できる建物の損耗と見なされます。そのため、火災保険の補償範囲ではなく、住宅の所有者が行うべき「維持管理」の範囲と判断されるのです。

ただし、判断が難しいのは「経年劣化と自然災害が複合しているケース」です。例えば、「長年の劣化で弱っていた棟板金が、今回の台風の強風で剥がれてしまった」という場合です。

この場合、もともとあった劣化(サビや釘の緩みなど)の修復費用は対象外ですが、台風という突発的な事象によって新たに発生した損害(棟板金の飛散、下地の損傷など)については、火災保険の補償対象となる可能性があります。このように、原因の切り分けが重要になるため、やはり専門家による正確な被害状況の調査が不可欠です。

ケース2:施工不良や設計上の問題

新築時や前回の修理・リフォーム時の工事ミス(施工不良)が原因で発生した屋根の不具合も、火災保険の対象にはなりません。

-

**例1:**屋根材を固定する釘の数が足りず、強風で屋根材が剥がれた

-

**例2:**防水シートの施工に不備があり、雨漏りが発生した

-

**例3:**設計上の問題で屋根に雨水が溜まりやすくなっている

これらの原因は自然災害ではなく、明らかに人為的なミスです。責任の所在は保険会社ではなく、工事を行った施工業者にあります。したがって、火災保険で対応するのではなく、施工業者の「瑕疵(かし)担保責任」や工事保証などに基づいて、無償での再工事や補修を求めるべき問題となります。

特に、新築やリフォームから10年未満で不具合が発生した場合は、施工不良の可能性が疑われます。心当たりがある場合は、火災保険会社に連絡する前に、まず工事を依頼したハウスメーカーやリフォーム業者に連絡し、状況を説明して対応を求めましょう。

ケース3:契約者・被保険者の故意または重大な過失

保険金を得る目的で、契約者や被保険者が意図的に屋根を壊した場合は、当然ながら保険の対象外です。これは「免責事由」として保険の約款にも明記されており、発覚すれば保険金が支払われないだけでなく、詐欺罪という重大な犯罪に問われる可能性があります。

また、「重大な過失」があった場合も補償されません。これは、通常考えられる注意を著しく怠った結果、損害が発生・拡大したケースを指します。例えば、「屋根に明らかな破損があるのを長期間放置し、雨漏りが家全体に広がってしまった」といった状況が該当する可能性があります。

近年、この「故意の破損」を悪用しようとする悪徳業者が増えているため、特に注意が必要です。

「少し壊れているだけでは保険金は下りませんよ。こちらで少し手を加えれば、台風被害として申請できます」 「保険金がもっと多くもらえるように、被害を大きく見せかけておきましょう」

このような提案は、一見すると契約者のためを思っているように聞こえるかもしれません。しかし、これは明らかな不正請求への誘いです。軽い気持ちで応じてしまうと、あなた自身が詐欺の片棒を担ぐことになり、犯罪者として罰せられるリスクを負うことになります。業者からの不正な提案は、どんなに魅力的に見えても絶対に断ってください。

悪質な業者による詐欺の手口や対処法について、より詳しく解説しています。 屋根修理の飛び込み営業は詐欺?プロが教える悪質な手口と正しい断り方・対処法

ケース4:地震・噴火・津波による損害

地震や噴火、またはそれらが原因で発生した津波によって屋根が損壊した場合は、火災保険の補償対象外です。これらの損害を補償するのは「地震保険」の役割となります。

-

**例1:**地震の揺れで瓦が大量にズレたり、落下したりした

-

**例2:**地震で家全体が歪み、屋根に隙間ができてしまった

-

**例3:**火山の噴火による噴石で屋根に穴が開いた

地震による損害は、一度に広範囲で甚大な被害をもたらす可能性があります。そのため、通常の火災保険とはリスクの性質が大きく異なり、別の保険制度として扱われているのです。地震保険は単独では加入できず、必ず火災保険とセットで契約する必要があります。

ただし、ここでも判断が複雑になるケースがあります。例えば、「地震で瓦が少しズレたが、その時点では雨漏りはしていなかった。しかし、その後の台風による豪雨で、ズレた隙間から雨水が侵入し雨漏りした」という場合です。

この場合、損害の直接的な原因が「地震」なのか「台風」なのかによって、適用される保険が変わってきます。こうした複雑なケースでは、災害の因果関係を専門的な知見から証明する必要があるため、信頼できるプロの業者に相談することが極めて重要になります。地震への備えを万全にするためには、火災保険とあわせて地震保険にも加入しておくことを強くおすすめします。

person

体験談

(属性情報: 58歳・男性・会社員) 築25年になる我が家も、先日の台風で屋根の端が少し剥がれてしまったんです。火災保険が使えるかもと期待したものの、「どうせ経年劣化だろう」と半ば諦めていました。ダメ元で専門業者さんに見てもらったところ、「この傷は新しく、間違いなく台風によるものです」と指摘してくれて。素人目にはただ古くなっただけに見えたのですが、プロが見ると違いが分かるんですね。おかげで無事に保険が適用され、自己負担を抑えて修理できました。自分で判断して諦めなくて、本当によかったです。

屋根修理の火災保険申請方法|7つのステップで簡単解説

POINT

屋根修理の火災保険申請とは、定められた7つのステップに沿って進める手続きのことです。特に重要なのは、最初の行動である「保険会社への連絡」と、申請の根拠となる「専門業者による被害調査・見積もり依頼」を迅速かつ正確に行うことで、これが適切な保険金を受け取るための鍵となります。

火災保険を使った屋根修理の申請は、一見すると複雑に思えるかもしれません。しかし、これから解説する7つのステップに沿って進めれば、ご自身でもスムーズに行うことが可能です。

申請手続きは基本的に定型化されており、各ステップで「何をすべきか」「何が必要か」を事前に把握しておくことで、迷わず確実に行動できるからです。

この記事では、「①保険会社へ連絡」から「⑦修理工事の開始」まで、申請から工事完了までの全手順を、誰が読んでも理解・実行できるよう具体的に解説していきます。この一連の流れを頭に入れておけば、いざという時に慌てることなく、適切な初動対応が取れるようになります。

ステップ1:保険会社または代理店へ事故の連絡

屋根の被害に気づいたら、まず最初に行うべきことは、ご自身が加入している保険会社または保険代理店への連絡です。この「事故の連絡」が、保険金請求プロセスの正式なスタートとなります。

この連絡をすることで、後の手続きに必要となる「保険金請求書」などの重要書類が保険会社から送られてきます。連絡する際は、スムーズに話を進めるために、手元に保険証券を準備しておくと良いでしょう。電話口では主に「契約者氏名」「保険証券番号」「事故の日時・場所・状況」などを聞かれます。

なお、台風や地震などの大規模災害が発生した直後は、保険会社のコールセンターに電話が殺到し、繋がりにくくなることが予想されます。その場合は、各保険会社のウェブサイトに設けられている「事故受付フォーム」などを活用するのも有効な手段です。

ユーザーがやるべきこと

-

加入している保険会社または代理店の連絡先を確認する。

-

保険証券を手元に準備し、電話またはウェブサイトから事故の連絡を入れる。

業者がサポートできること

-

この段階では基本的にユーザー自身での対応となりますが、業者によっては連絡時の伝え方についてアドバイスをくれる場合があります。

注意すべきポイント

-

被害の原因を「きっと台風が原因です」のように断定的に話すのは避けましょう。「台風が通過した後、庭に瓦の破片が落ちており、屋根を見たら瓦がズレているのを発見しました」というように、あくまで客観的な事実を伝えることが重要です。

保険会社への連絡で伝えることリスト

-

契約者氏名・住所・連絡先

-

保険証券番号

-

被害が発生した建物の所在地

-

事故(被害)が発生した日時(例:「〇月〇日の台風の後」など)

-

被害の状況(例:「屋根の瓦が数枚ズレている」「雨樋が外れた」など)

-

被害の原因(例:「台風による強風」など、推測でOK)

ステップ2:信頼できる屋根修理業者へ調査と見積もりを依頼

保険会社への連絡と並行して、信頼できる屋根修理業者を探し、現地調査と修理費用の見積もりを依頼します。このステップは、申請の成否を分ける非常に重要なプロセスです。

なぜなら、火災保険の申請には、専門家である修理業者が作成した「修理見積書」と、被害状況を客観的に証明する「被害箇所の写真」が必須の証拠書類となるからです。これらの書類の精度や信憑性が、最終的に受け取れる保険金の金額を大きく左右します。

業者に調査を依頼する際には、必ず「火災保険の申請を検討している」という旨を明確に伝えましょう。そうすることで、業者は保険会社の審査を意識した写真撮影や、必要な項目を網羅した見積書の作成に対応してくれます。

また、1社だけでなく、必ず複数の業者から見積もりを取り、その内容を比較検討することが、適正な価格で質の高い修理を実現するための鍵となります。

ユーザーがやるべきこと

-

火災保険申請の実績が豊富な屋根修理業者を2〜3社探す。

-

各社に現地調査と保険申請用の見積書作成を依頼する。

-

提出された見積書の内容(工事内容、単価、数量など)を比較検討する。

業者がサポートできること

-

ドローンなど専門機材を使った詳細な屋根の被害状況調査。

-

被害箇所を証明するための写真撮影(遠景・近景・破損部のアップなど)。

-

保険会社が求める形式に沿った修理見積書および事故状況報告書の作成補助。

注意すべきポイント

-

火災保険の申請実績が豊富な業者を選ぶことが極めて重要です。そうした業者は、保険会社がどのような点をチェックするか、どのような写真や見積書の書き方が審査に通りやすいかを熟知しているため、申請プロセス全体をスムーズに進めるための強力なパートナーとなります。

火災保険の申請をサポートしてくれる優良な屋根修理業者をお探しなら、ぜひ当サイトをご利用ください。全国の厳選された業者から、無料で見積もりを取得できます。 屋根修理・屋根工事リフォーム・雨漏り修理の優良業者を比較 | 屋根修理マイスター

ステップ3:保険会社へ必要書類を提出

保険会社から申請書類が届き、修理業者から見積書と被害写真を受け取ったら、次のステップはこれらの書類を保険会社へ提出することです。

提出する主な書類は以下の4点です。

-

保険金請求書:保険会社から送られてくる書類。契約者情報や事故の概要などを記入します。

-

事故状況報告書(損害報告書):いつ、何が原因で、どこが、どのようになったかを具体的に記述します。

-

修理見積書:修理業者が作成したもの。

-

被害箇所の写真:修理業者が撮影したもの。

これらの書類は、保険会社が「損害の事実」と「損害額」を審査するための全ての根拠となります。書類に記入漏れや不備があると、審査が遅れたり、最悪の場合、保険金が支払われなかったりする可能性もあるため、送付前に内容をしっかりと確認しましょう。

最近では、従来の郵送による提出だけでなく、保険会社のウェブサイトや専用アプリから写真データをアップロードして提出できるケースも増えています。

ユーザーがやるべきこと

-

保険会社から届いた保険金請求書に必要事項を正確に記入する。

-

業者から受け取った見積書、写真と合わせて、不備がないか最終確認する。

-

指定された方法(郵送、ウェブ、アプリなど)で保険会社に書類一式を提出する。

業者がサポートできること

-

保険金請求書や事故状況報告書の書き方に関するアドバイス。

-

提出前に、見積書や写真に不備がないかのチェック。

注意すべきポイント

-

事故状況報告書は、専門的な知識がなくても記述できます。「いつ(被害発生日)」「何が原因で(例:台風による強風で)」「どこが(例:屋根の南面が)」「どうなったか(例:瓦が5枚めくれて飛散した)」を、簡潔かつ客観的に記述することが大切です。

ステップ4:保険会社による損害調査(鑑定人の派遣)

申請書類を提出すると、保険会社は内容を審査し、必要に応じて「損害保険登録鑑定人」という第三者機関の専門家を現地に派遣して、損害調査を行うことがあります。

鑑定人が派遣される目的は、提出された書類の内容と実際の被害状況が一致しているか、また、被害の原因が本当に申請内容通りの自然災害によるものなのかを、客観的な立場で確認するためです。

鑑定人は、屋根に上るなどして被害箇所を直接確認し、破損の原因や業者から提出された見積書の修理範囲・金額が妥当であるかを判断します。調査には数時間かかる場合があり、調査日には可能な限り契約者自身が立ち会うことが望ましいです。

この鑑定人の調査は、あくまでも適正な保険金を算出するために行われる重要なプロセスです。質問されたことに対しては、正直に状況を説明しましょう。

ユーザーがやるべきこと

-

保険会社から鑑定人派遣の連絡があれば、調査日時を調整する。

-

調査当日は、可能な限り立ち会い、被害状況について説明する。

業者がサポートできること

-

鑑定人の調査に、見積もりを作成した業者の担当者として立ち会う。

-

被害状況や見積もりに記載した修理方法の妥当性について、専門的な見地から鑑定人に直接説明する。

注意すべきポイント

-

鑑定人の調査には、見積もりを依頼した修理業者の担当者にも立ち会ってもらうことを強く推奨します。専門家同士で被害状況や工法の妥当性について直接対話してもらうことで、 homeowner(住宅所有者)が専門的な質問に窮することなく、よりスムーズで適正な査定に繋がりやすくなります。

ステップ5:保険金の金額決定と入金

鑑定人の調査結果や提出書類の内容に基づき、保険会社内で最終的な審査が行われ、支払われる保険金の金額が決定されます。金額が確定すると、保険会社からその旨が通知され、その後、契約者が指定した銀行口座に保険金が振り込まれます。

通常、保険法では保険金の支払いは請求手続きが完了してから30日以内に行うことが原則と定められていますが、大規模災害の後などで請求が集中した場合は、通常より時間がかかることもあります。

この入金をもって、一連の保険金請求手続きは完了となります。振り込まれた保険金の使い道は原則として自由ですが、被害を放置すると建物の劣化が進んでしまうため、速やかに屋根の修理に充てることが強く推奨されます。

ユーザーがやるべきこと

-

保険会社からの支払額決定通知の内容を確認する。

-

指定口座に保険金が正しく入金されたかを確認する。

業者がサポートできること

-

保険会社から提示された金額が、修理に必要な費用に対して妥当かどうかの判断を補助する。

-

万が一、保険金額が見積額より大幅に減額された場合、その理由を分析し、今後の対応策を一緒に検討する。

注意すべきポイント

-

提示された保険金額が見積もり額よりも少なかった場合でも、すぐに諦める必要はありません。まずは修理業者に相談し、減額された理由を保険会社に確認しましょう。理由によっては、工事内容を保険金額の範囲内で調整する、あるいは追加の資料を提出して再交渉するといった選択肢も考えられます。

ステップ6:屋根修理業者との本契約

保険金の支払額が確定し、実際に口座への入金が確認できた後で、正式に屋根修理業者と工事の請負契約を結びます。この「契約のタイミング」は、後々のトラブルを避けるために非常に重要です。

なぜなら、もし保険金が確定する前に契約を結んでしまうと、万が一、保険金が下りなかったり、想定よりも大幅に少ない金額しか認定されなかったりした場合に、高額な修理費用を全額自己負担で支払わなければならないリスクが生じるからです。

例えば、保険金として100万円が支払われることが確定してから、その範囲内で工事を行う契約を結ぶ、というのが最も安全で賢明な進め方です。

ユーザーがやるべきこと

-

保険金の入金を確認する。

-

最終的な工事内容と金額を業者と再確認し、合意の上で工事請負契約書に署名・捺印する。

業者がサポートできること

-

確定した保険金額に基づいた、最適な工事内容の最終提案。

-

工事請負契約書の内容について、分かりやすく説明する。

注意すべきポイント

-

「保険金が下りるか分からないけど、早くしないと大変なことになるから」などと言葉巧みに契約を急がせる業者には、くれぐれも注意してください。一部の悪質な業者には、保険金が下りなかった場合に高額なキャンセル料を請求する手口を使うケースもあります。保険金の確定を待ってから契約する、という原則を必ず守りましょう。

悪質な業者の手口や、訪問販売で契約を迫られた際の具体的な対処法については、こちらの記事で詳しく解説しています。 屋根修理の飛び込み営業は詐欺?プロが教える悪質な手口と正しい断り方・対処法

ステップ7:屋根の修理工事の開始

業者との契約が完了したら、いよいよ屋根の修理工事が始まります。業者と工事のスケジュールを調整し、着工日を決定します。

工事期間中は、足場の設置や作業員の出入り、多少の騒音などが発生します。安全管理は業者が行いますが、施主としても危険な場所には近づかないようにしましょう。

工事が完了したら、契約通りの内容で修理が行われているか、仕上がりに問題はないかを業者の担当者と一緒にしっかりと確認します。問題がなければ、工事代金の支払いを行い、工事保証書や完了報告書などの書類を受け取ります。

これで一連のプロセスはすべて完了し、被害を受けた屋根は元の安全な状態に復旧されます。安心して暮らせる住まいを取り戻すことができます。

ユーザーがやるべきこと

-

業者と工事日程を調整する。

-

工事完了後、仕上がりを確認し、問題がなければ代金を支払う。

-

保証書などの関連書類を保管する。

業者がサポートできること

-

工事スケジュールの調整と共有。

-

工事開始前の近隣住民への挨拶回り。

-

工事完了後の最終確認の立ち会いと、保証書の発行。

注意すべきポイント

-

工事開始前に、修理業者と一緒に近隣へ挨拶回りを行うことをおすすめします。工事車両の駐車や騒音などで迷惑をかける可能性があることを事前に伝えておくだけで、ご近所の方々の理解を得やすくなり、余計なトラブルを防ぐことができます。

近隣挨拶のポイント

-

工事の開始日と終了予定日を伝える

-

工事の時間帯(例:午前9時〜午後5時)を伝える

-

騒音や車両の出入りで迷惑をかける可能性があることをお詫びする

-

業者の連絡先を伝えておくと、より丁寧

-

粗品(タオルや洗剤など)を用意すると印象が良くなる

person

体験談

(属性情報: 58歳・男性・会社員) 先日の大型台風で、築25年になる自宅の屋根の一部が剥がれているのを近所の方に指摘され、血の気が引きました。修理に一体いくらかかるのかと不安でいっぱいでしたが、藁にもすがる思いで保険会社に電話したんです。もっと複雑な手続きを想像していたのですが、聞かれたのは証券番号と被害の状況くらいで、拍子抜けするほどスムーズに事故受付が完了しました。あの時、悩む前にまず電話するという最初のステップを踏み出したことで、その後の業者さんとの話も落ち着いて進められ、最終的に保険金で修理費用の大半を賄うことができました。

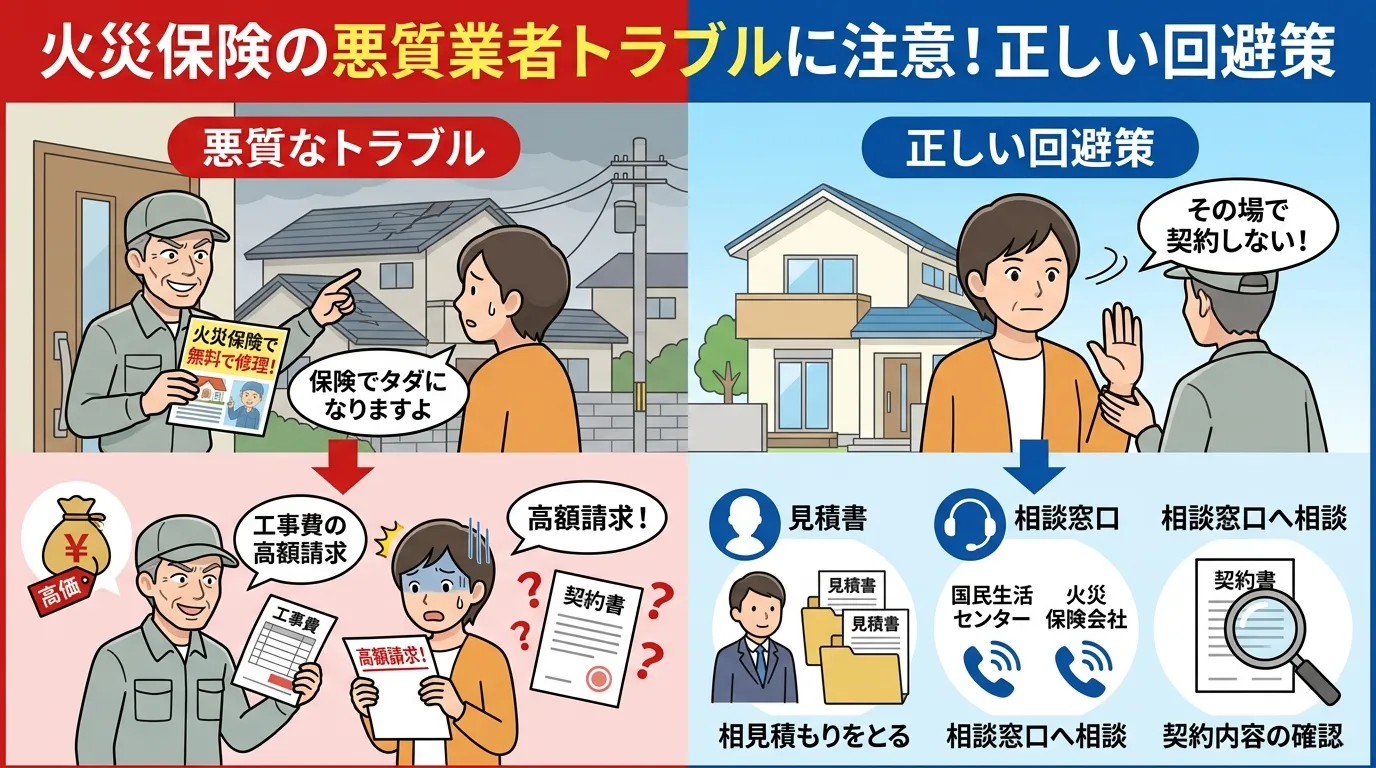

【知らないと大損】火災保険の申請を悪用する業者トラブルと回避策

POINT

火災保険の申請を悪用したトラブルとは、「無料で修理できる」と勧誘し、高額な手数料を請求したり不要な工事契約を結ばせたりする手口です。大切な資産を守るため、どのような勧誘を受けても「その場ですぐに契約しない」ことが最も重要です。

「火災保険を使えば無料で屋根修理ができる」といった甘い言葉で近づいてくる、悪質な業者によるトラブルが国民生活センターなどへの相談件数を含め急増しているため、十分な注意が必要です。

これらの業者は、お客様の利益を考えるふりをして、実際には高額な手数料を請求したり、手抜き工事を行ったり、不要な工事契約を結ばせることが目的です。言葉巧みに契約を迫り、最終的に消費者が大きな損をしてしまうケースが後を絶ちません。

ここでは、代表的なトラブル事例とその具体的な回避策を解説します。悪徳業者の手口を知り、適切な対策を講じることで、大切なマイホームと資産を守りましょう。

トラブルを避けるための最大の防御策は、どのような勧誘を受けても**「その場ですぐに契約しない」**ことです。もし万が一契約してしまった場合でも、訪問販売など特定の契約方法であれば「クーリングオフ制度」を利用して契約を解除できる可能性があります。慌てず、まずは信頼できる第三者や専門機関に相談してください。

トラブル事例1:「無料で修理できる」という訪問販売

「近所で工事をしている者ですが、お宅の屋根瓦がずれているのが見えました。このままだと雨漏りしますよ。火災保険を使えば無料で直せます」 このように、突然訪問してきて不安を煽り、無料での修理を提案してくる業者には絶対に注意してください。

これは「点検商法」と呼ばれる典型的な手口で、専門知識のない消費者の不安な気持ちを利用して契約を急がせるのが目的です。

業者の言うことを鵜呑みにせず、「家族と相談してから決めます」「他の業者にも見積もりをお願いする予定です」とはっきりと断ることが重要です。また、「点検だけでも」と言われても、安易に屋根に上がらせてはいけません。見えない場所で故意に屋根を破壊され、不要な修理契約を結ばされる危険性もあります。

そもそも「無料で修理できる」という言葉には大きな落とし穴があります。火災保険で支払われる保険金は、必ずしも業者の見積もり金額と一致するとは限りません。保険会社が損害を認定した金額が支払われるため、見積もり額に満たない場合は差額が自己負担となります。即決を迫ってくる業者は悪徳業者であると疑い、冷静に対応しましょう。

飛び込み営業の具体的な手口や断り方については、こちらの記事も参考にしてください。 屋根修理の飛び込み営業は詐欺?プロが教える悪質な手口と正しい断り方・対処法

トラブル事例2:高額な手数料を請求する「申請代行・サポート」業者

「火災保険の申請は複雑で、専門家でないと保険金を満額受け取るのは難しいですよ」 このように専門家を装って不安を煽り、保険金の30〜50%といった高額な手数料やコンサルティング料を要求する「申請代行・サポート」業者も存在します。

大前提として、**火災保険の申請は契約者本人が行うのが原則であり、申請自体に手数料は一切かかりません。**これらの業者は、本来不要な費用を請求している悪徳業者です。

|

項目 |

悪徳業者の「申請代行」 |

優良業者の「申請サポート」 |

|---|---|---|

|

目的 |

高額な手数料を得ること |

修理工事の受注 |

|

費用 |

保険金の30~50%など高額な手数料 |

原則無料(工事費に含む) |

|

契約形態 |

申請サポート契約+工事契約 |

修理工事契約のみ |

|

違法性 |

弁護士法違反の可能性あり |

適法 |

|

特徴 |

不安を煽り契約を急がせる |

丁寧な説明、相見積もりを推奨 |

契約書をよく見ると、「保険金が認定されなかった場合でも、調査費用として〇万円を支払う」「契約解除の場合は、保険金見積額の〇%を違約金として支払う」といった、消費者にとって一方的に不利な条項が小さな文字で書かれているケースも少なくありません。

信頼できる修理業者は、見積もり作成や写真撮影といった保険申請に必要なサポートを無料で行い、保険金が支払われた後の修理工事費用のみを請求します。そもそも、修理業者などが報酬を得る目的で保険金請求を代行することは、弁護士法に抵触する「非弁行為」となる可能性があり、非常に悪質な行為なのです。

トラブル事例3:経年劣化を「災害」と偽る虚偽申請の強要

「この傷は明らかに経年劣化ですが、先日の台風で壊れたことにして申請すれば保険金が下りますよ」 このように、本来は保険の対象外である経年劣化による損傷を、自然災害が原因であると偽って申請するように持ちかけてくる業者は、保険金詐欺をそそのかしています。

これは、業者だけでなく依頼主であるあなた自身も巻き込んだ完全な犯罪行為です。魅力的な提案に聞こえるかもしれませんが、安易に応じてしまうと、あなたが詐欺罪に問われる可能性があります。

万が一、虚偽申請が発覚した場合、保険金が支払われないのはもちろん、すでに受け取っていた場合は全額返還を求められます。さらに、保険契約そのものを解除されたり、最悪の場合は詐欺罪として刑事責任を問われたりするケースも実際に発生しています。

「バレなければ大丈夫」という考えは非常に危険です。近年の保険会社は、過去の航空写真やGoogleストリートビューの画像データなどを活用し、災害発生前後の建物の状態を比較調査することがあります。巧妙に隠したつもりでも、虚偽の申請は高い確率で発覚すると考えましょう。事実と異なる申請には、絶対に応じてはいけません。

火災保険の申請に関するトラブルについては、国民生活センターや日本損害保険協会といった公的機関からも注意喚起が行われています。より詳しい情報や最新の事例については、以下の公式サイトもあわせてご確認ください。

出典: 独立行政法人国民生活センター「保険金が使える」と誘う住宅修理契約トラブルに注意!出典: 一般社団法人 日本損害保険協会「住宅の修理などに関するトラブルにご注意」

person

体験談

(属性情報: 50代・男性・会社員) 数年前の台風で屋根の棟板金が浮いているのを気にしていた時、「火災保険を使えば自己負担ゼロで直せますよ」と訪問業者が来たんです。「今すぐ契約すれば足場代もサービスします」と契約を急かされ、正直なところ心が揺らぎました。でも、あまりに話がうますぎると感じて妻に相談し、その場は断ったんです。後日、地元の工務店に相見積もりを取ったら「自己負担ゼロは保証できない」と正直に言われ、あの時即決しなくて本当に良かったと肝を冷やしました。

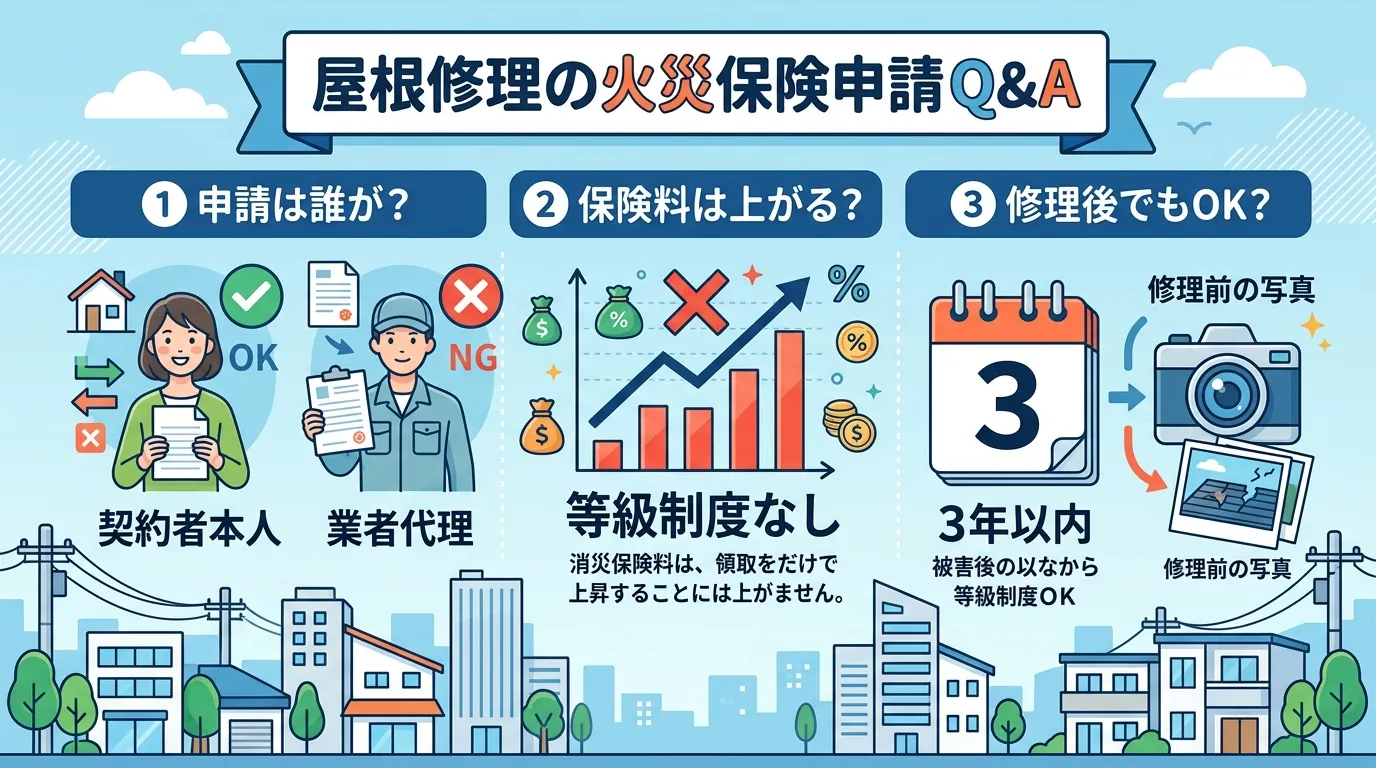

屋根修理の火災保険申請に関するよくある質問(Q&A)

POINT

屋根修理の火災保険申請に関するQ&Aとは、申請時の代表的な疑問に答えるものです。特に重要なのは、申請は契約者本人が行い、保険を使っても保険料は上がらず、修理後でも3年以内なら申請可能ですが、その際は修理前の写真撮影が不可欠である、という点です。

ここでは、屋根修理で火災保険を申請する際に、お客様からよく寄せられる質問とその回答をQ&A形式でまとめました。

多くの方が抱える細かな疑問や不安を事前に解消しておくことで、より安心して申請手続きを進めることができます。「申請は自分でできるの?」「保険を使うと保険料は上がる?」といった代表的な質問に、専門家の視点から分かりやすくお答えします。

もし、ここで解決しない疑問がありましたら、どんな些細なことでも構いませんので、お気軽に当サイトへお問い合わせください。

Q1. 火災保険の申請は業者に任せず自分でできますか?

はい、火災保険の申請手続き自体は、保険の契約者様ご自身で簡単に行えます。

保険契約は、あくまで契約者様と保険会社との間で結ばれているため、保険金の請求は契約者様固有の権利です。そのため、屋根修理業者が契約者様の代理人として申請を行う「代理申請」は法律で認められていません。

業者に依頼するのは、申請に必要な専門的な書類である「被害状況を証明する写真」や「修理費用の見積書」の作成までと考えるのが一般的です。保険会社への連絡や、申請書類の記入・提出といった手続きは、ご自身で行う必要があります。

ただし、信頼できる優良な業者は、申請がスムーズに進むよう、的確な書類作成を通じてしっかりとサポートしてくれます。申請自体はご自身で行うものですが、専門家のサポートを受けることで、保険金が認定される可能性を高めることができるでしょう。

「申請代行」をうたう業者には注意が必要です。悪質な手口については以下の記事で詳しく解説しています。 屋根修理の飛び込み営業は詐欺?プロが教える悪質な手口と正しい断り方・対処法

Q2. 保険を使うと、次からの保険料は上がりますか?

いいえ、火災保険を利用して保険金を受け取っても、自動車保険のように翌年から個人の保険料が上がることはありません。

その理由は、火災保険には自動車保険のような「等級制度」が存在しないためです。自動車保険は事故を起こして保険を使うと等級が下がり、翌年の保険料が上がりますが、火災保険では何度利用しても、それが原因でご自身の保険料だけが個別に値上がりすることはありません。

ただし、近年多発する大規模な自然災害の影響で、保険会社が地域や築年数に応じた保険料率そのものを見直すケースはあります。これは保険利用の有無に関わらず全体的に改定されるものであり、個人の申請が直接の原因になるわけではありません。

したがって、補償対象となる正当な被害なのであれば、将来の保険料を心配せず、ためらわずに申請することをおすすめします。

Q3. 被害に気づかず先に修理してしまいましたが、後からでも申請できますか?

はい、修理を終えてしまった後でも、保険法で定められた請求期限である「被害発生から3年以内」であれば申請は可能です。ただし、修理前に申請するケースに比べて難易度は格段に上がります。

なぜなら、保険金を請求するには、その損傷が「経年劣化ではなく、自然災害による被害である」ことを客観的に証明する必要があるからです。修理をしてしまうと、その最も重要な証拠である「被害状況そのもの」が失われてしまいます。

もし修理後に申請(事後申請)する場合は、以下のような書類をできるだけ多く集め、災害との因果関係を証明しなくてはなりません。

-

修理前の被害状況が鮮明にわかる写真

-

修理業者が作成した工事見積書(被害状況の詳細な記載があるもの)

-

工事代金の請求書や領収書

-

修理中の工程写真や工事完了後の写真

被害に気づいたら、どんなに小さな損傷に見えても、まずスマートフォンなどで日付がわかるように写真を撮っておくことが鉄則です。その上で、火災保険の申請に詳しい修理業者へ連絡し、調査を依頼しましょう。

![修理前の屋根の被害状況を写した写真(例:台風でずれた瓦、雹で割れたスレート、大雪で歪んだ雨樋など)]](https://ys-meister.jp/storage/files/25d40e7d-32d8-4010-8051-4024c8677049.webp)

person

体験談

(属性情報: 50代・男性・会社員) 2年前の台風で屋根瓦が数枚ズレたんですが、被害が小さいと思って保険のことは考えず、近所の工務店に5万円ほどで直してもらったんです。最近になって知人から「火災保険が使えたかも」と聞き、慌てて保険会社に連絡しました。すると「3年以内なら申請できますが、修理前の写真がないと災害による被害か証明が難しい」と言われ、結局は諦めざるを得ませんでした。あの時一枚でも写真を撮っておけば…と本当に後悔しています。たとえ小さな被害でも、まず証拠を残しておくことが大事なんだと痛感しましたね。

火災保険の申請は信頼できる屋根修理業者への相談が成功のカギ

POINT

火災保険を使った屋根修理とは、申請実績が豊富な専門業者への相談が成功のカギです。特に重要なのは、専門家による被害状況の的確な判断から、保険会社が納得する書類作成サポート、そして高品質な修理までを一貫して任せられる点にあります。

ここまで火災保険の申請方法や注意点を解説してきましたが、複雑な手続きや専門的な判断が多く、ご自身だけで進めるのは不安に感じる方も多いのではないでしょうか。

火災保険をスムーズかつ確実に屋根修理へ適用させるためには、火災保険の申請実績が豊富な、信頼できる屋根修理業者へ相談することが成功への一番の近道です。

なぜなら、屋根修理の専門家である業者は、以下の点であなたを力強くサポートできるからです。

-

保険適用の的確な判断: 現地調査で屋根の被害状況を正確に把握し、その損傷が自然災害によるものか、経年劣化なのかを専門的な視点から判断します。これにより、保険が適用される可能性を事前に見極めることができます。

-

説得力のある書類作成サポート: 保険会社に被害状況を正しく伝えるためには、専門的な知見に基づいた「被害調査報告書」や「修理見積もり書」が不可欠です。申請に慣れた業者であれば、保険会社が納得しやすい客観的で詳細な書類の作成をサポートしてくれます。

-

高品質な修理工事の実施: 保険金が認定された後、最も重要なのは屋根を確実に修理することです。実績豊富な業者なら、被害状況に合わせた最適な工法で、質の高い修理を実現してくれます。

申請サポートから実際の工事まで一貫して任せられるため、余計な手間や心配を抱える必要がありません。

![屋根修理業者の専門家が、真剣な表情で屋根の損傷箇所を指さしながら診断している様子の写真。信頼性と専門性を伝える。]](https://ys-meister.jp/storage/files/878467a1-12f2-4e44-9ff5-a99d5772b790.webp)

私たち「屋根修理マイスター」では、火災保険を利用した屋根修理に関するご相談や無料診断を随時受け付けています。当サイトをご利用いただくことで、お客様には次のような具体的なメリットがあります。

-

火災保険申請に強い優良業者をご紹介: 屋根修理マイスターでは、全国の厳しい審査基準をクリアした優良な屋根修理業者のみをご紹介しています。特に、火災保険の申請サポートで豊富な実績を持つ業者を厳選しているため、安心してお任せいただけます。

-

無料の現地調査で保険適用の可能性を診断: ご紹介する業者が無料でご自宅へ伺い、屋根の状態を詳しく調査します。その上で、火災保険が適用される可能性についてプロの視点からアドバイスいたします。

-

相見積もりで適正価格がわかる: 複数の業者から見積もりを取ることで、修理費用の相場を把握し、ご自身のケースにおける適正価格を確認できます。不当な高額請求の心配もありません。

「もしかしたら、うちの屋根も保険が使えるかも?」と感じたら、まずは第一歩として専門家による無料診断をご利用ください。ご自宅の屋根の状態を正確に把握し、保険適用の可能性を確認することから始めてみませんか?

まずは無料相談から始めたい方は、こちらのページもご覧ください。 屋根修理・屋根工事リフォーム・雨漏り修理 一括見積もり依頼 | 屋根修理マイスター

person

体験談

(属性情報: 50代・男性・会社員) 先日の台風で屋根のスレートが数枚飛ばされ、自分で保険会社に電話したものの、「被害状況のわかる写真と見積もりを」と言われて途方に暮れていました。経年劣化との違いなんて素人には判断できず、申請を諦めかけていたんです。藁にもすがる思いで専門の業者さんに無料点検をお願いしたら、すぐにドローンで詳細な写真を撮ってくれ、「これは台風被害として問題なく申請できます」と力強く言ってくれました。保険会社が納得するような被害報告書や見積もりも全てサポートしてくれて、本当に心強かったです。おかげで申請はすんなり通り、自己負担はごく僅かで済みました。やはり餅は餅屋、最初からプロに相談するのが一番の近道だと実感しましたね。

まとめ:屋根修理の火災保険申請は正しい知識で賢く活用しよう

POINT

屋根修理の火災保険申請とは、台風などの自然災害による損害を対象に、修理費用の負担を軽減することです。特に重要なのは、経年劣化は対象外である点を理解し、被害発見後はすぐに連絡と写真撮影を行い、信頼できる業者を慎重に選ぶことです。

台風や大雪、雹(ひょう)などの自然災害による屋根の損害には、火災保険が適用できる可能性があります。正しい知識を持って適切な手順で申請すれば、高額になりがちな屋根修理の費用負担を大幅に削減することが可能です。

本記事では、火災保険が適用される詳しい条件から、具体的な申請の7ステップ、そして悪質な業者とのトラブルを避けるための対策まで、網羅的に解説してきました。これらの内容をしっかり理解することで、誰でも損をすることなく、賢く火災保険を活用できます。

改めて、屋根修理で火災保険を申請する際に、特に覚えておきたい重要なポイントを3つに絞って総括します。

-

ポイント1:経年劣化による損傷は対象外 あくまで自然災害による突発的な被害が対象です。日頃のメンテナンス不足や、時間の経過による自然な劣化は補償されません。

-

ポイント2:被害に気づいたら、まず連絡と写真撮影 被害を発見したら、すぐに保険会社へ連絡しましょう。また、申請の証拠として、被害箇所の写真を様々な角度から撮影しておくことが非常に重要です。

-

ポイント3:業者選びは慎重に行う 「保険金を使えば無料で修理できる」と謳う業者には注意が必要です。信頼できる複数の業者から見積もりを取り、契約内容はしっかり確認しましょう。

突然の屋根の被害で、どうすれば良いか分からず不安に感じている方も多いかもしれません。しかし、正しい知識があれば、落ち着いて対処できます。

この記事を読んで、「自分も火災保険を使えるかもしれない」と感じた方は、ぜひ今すぐ以下の3つのことを始めてみてください。

-

ご自身の火災保険証券を確認する まずは手元にある保険証券を見て、風災・雪災・雹災などの補償が含まれているかを確認しましょう。

-

スマホで屋根の写真を撮る(地上からでOK) 安全な地上からで構いませんので、屋根全体や、可能であれば被害箇所の写真を撮っておきましょう。

-

専門家による無料診断に申し込む 被害状況の正確な判断や、保険申請に必要な書類作成のサポートは、屋根修理のプロに任せるのが一番です。

私たち屋根修理マイスターでは、火災保険を利用した屋根修理に関するご相談も承っております。経験豊富な専門家が、あなたの状況に合わせた最適なアドバイスをいたしますので、まずはお気軽にお問い合わせください。

person

体験談

(属性情報: 48歳・男性・会社員) 3年前の台風で屋根のスレートが飛ばされた時、修理見積もりが80万円と聞いて血の気が引きました。当初は火災保険なんて頭になかったんですが、妻が見つけてくれた「風災補償」の文字を頼りに専門業者へ相談したんです。被害箇所の写真撮影から「これは経年劣化ではなく台風被害です」という明確な報告書の作成まで、プロのサポートがなければ申請は無理でしたね。おかげで無事保険が適用され、自己負担は免責金額の5万円だけで済みました。知っているか知らないかで、これほど大きな差が出るとは…本当に諦めなくてよかったです。